Итоги полугодия на сибирском рынке телеком-услуг не выявили серьезных изменений в расстановке сил среди операторов. И все же эти результаты можно назвать симптомами будущих глобальных перемен не только на рынке интернет-услуг, но и в самих условиях их предоставления.

При анализе регионального телеком-рынка редакция «Континент Сибирь» традиционно опиралась на оценки независимых аналитических агентств, в частности TMT Consulting. Основной «симптом», на который стоит обратить внимание, — это не то, на сколько изменились расстановки сил среди операторов в России и Сибири, а то, кто смог нарастить долю на рынке широкополосного доступа в интернет (ШПДИ), и почему.

Кто, как, на сколько

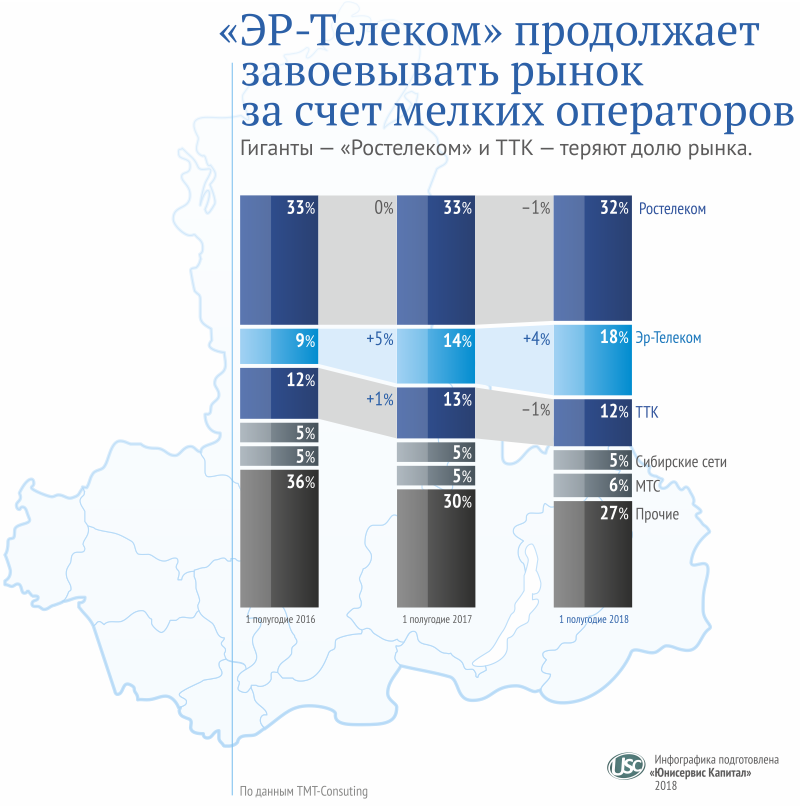

Лидером по приросту абонентской базы в сегменте B2C в целом по России стал пермский «ЭР-Телеком Холдинг», количество пользователей которого только во втором квартале 2018 года увеличилось на 7,8%. Причиной такого быстрого роста можно считать активную деятельность в сфере M&A: крупнейшей интеграционной сделкой с участием «ЭР-Телекома» в Сибири в этом году стала покупка сетей ГК «Стрела Телеком». Непосредственно в СФО доля «ЭР-Телекома» в сегменте B2C за год увеличилась, по данным TMT Consulting, с 15% до 18%, что позволило ему занять второе место на рынке после «Ростелекома».

В целом по России второе место по приросту абонентской базы (+2%) занял «ТрансТелеком» (ТТК), который запустил собственный мобильный оператор уже не только в виде пилотного проекта. Однако в Сибири его доля, по оценкам TMT Consulting, за год упала с 13% до 12%.

Третье и четвертое места заняли МТС (в основном за счет Москвы) и «Вымпелком» (благодаря специальным предложениям, в которых проводная связь идет бонусом к мобильному тарифу). В СФО доля МТС в сегменте B2C по услуге ШПД за год выросла с 5% до 6%. А «Ростелеком», сохраняющий первое место по количеству абонентов, остался в целом на том же уровне с небольшим плюсом (дочерние предприятия «РТ», вроде армянской GNC-Alfa, TMT Consulting в расчет не принял). Непосредственно в Сибири его доля, по оценкам аналитиков, даже упала с 33% до 32%.

Таким образом, наиболее результативной стратегией роста числа абонентов в текущей ситуации можно считать либо их покупку (как это, по сути, делает «ЭР-Телеком»), либо объединение проводных и беспроводных услуг («Вымпелком», «ТТК»). Третьим драйвером роста можно назвать B2O сегмент или межоператорские услуги связи. «В сегменте B2O компания делает шаги, направленные на расширение сотрудничества с операторами. Концептуально новым направлением сотрудничества с локальными провайдерами стал проект «Партнерство ТТК». Он подразумевает совместную эксплуатацию сетей доступа телекоммуникационных операторов», — поясняет первый заместитель директора макрорегиона «Западная Сибирь» ТТК Дмитрий Васильев.

Поскольку все эти инструменты доступны только крупным игрокам, следует ожидать, что роль локальных операторов, даже тех, кто занимает в своем регионе ключевую роль, будет падать — у них при насыщении рынка будет куда меньше возможностей для маневра. По данным TMT Consulting, на пять операторов ШПДИ — «Ростелеком», «ТТК», МТС, «Вымпелком» и «ЭР-Телеком» — приходится 70% всех абонентов в России, даже если не принимать в расчет мобильный интернет.

Почему «тройка» догоняет «проводников»?

Если посмотреть на операторов фиксированного ШПДИ глазами инвестора, как на актив, сегодня он выглядит не самым перспективным. Причем не только в России. Причина проста: операционные расходы (OPEX) в этом бизнесе достаточно велики и по мере роста становятся только больше. И те, кто успел в то время, когда рынок бурно рос, набрать хорошую абонентскую базу, теперь несет и большие траты — и это же является сдерживающим фактором против того, чтобы расти, скупая локальных провайдеров. «Вероятность приобретения локальных ШПД игроков «большой четверкой» невелика, — комментирует один из участников сибирского телеком-рынка, — поскольку рынок мобильной связи сам перешел в стадию насыщения. Незанятых абонентов почти не осталось, динамика роста выручки существенно снизилась, а затраты на поддержание и развитие сетей в силу их масштаба остаются прежними. Поглощение локальных игроков будет означать увеличение и без того высокой нагрузки на CAPEX и OPEX федеральных операторов. Вряд ли сегодня кто-то готов на это пойти».

Вероятность приобретения локальных ШПД игроков «большой четверкой» невелика

Тем не менее, у «четверки», в отличие от классических ШПД-операторов, больше возможностей для оказания потребителям дополнительных услуг, в том числе и в «проводном» сегменте. И для этого совсем не обязательно покупать «проводников». «Если рассматривать отдельно выручку от услуг фиксированной связи, «МегаФон» показал самый значительный из «большой четверки» рост в этом сегменте: 21,8%, или 1,4 млрд рублей, — комментирует пресс-служба «МегаФона». — При этом за исключением Москвы (Net-by-Net) и ряда регионов центральной части России «МегаФон» вообще не имеет ШПД-активов. Наш рост в этом сегменте обеспечивается не конвергенцией на рынке B2C, а в большей степени конвергенцией в B2B- и B2G-сегментах».

У проводных ШПДИ-операторов вариантов роста меньше: примерно 5–6 лет назад, когда цены на их услуги свалились на грань рентабельности, на рынок были выброшены пакетные предложения (интернет + цифровое ТВ + домашний телефон — в случае «Ростелекома»). Нужного эффекта достичь удалось — не в плане перераспределения пользователей (предложение быстро стало стандартом), а в плане роста ARPU (среднего дохода на одного абонента — «КС») или среднего дохода с абонента. Но эффект оказался временным, и сейчас ШПД-провайдеры ищут новые ниши. Первыми обычно новую дорогу прокладывают локальные игроки, следом за ними идут и федералы. Проще говоря, стараются выжать из подведенного в жилой дом кабеля все, что только можно.

И еще одной гирей на ногах услуг предоставления ШПД стал, конечно, «закон Яровой», который заставляет операторов хранить огромные массивы данных. И если сотовые операторы заранее «подстелили себе соломки», отказавшись от безлимитных тарифов (хотя сейчас они снова появились, вопрос, надолго ли), то с «проводниками» этот вариант не прошел. В результате, по статистике операторов сотовой связи, средний пользователь 3G/4G сетей потребляет порядка 5–10 Гб трафика в месяц, то кабельный абонент — в разы больше.

Фрагментарный безлимит или конец сетевой нейтральности

Краеугольным камнем всего телекома — в первую очередь, мобильного — стал вопрос о сетевой нейтральности: могут ли операторы регулировать приоритеты того или иного трафика?

Четкого и однозначного ответа на этот вопрос, зафиксированного в законодательстве, на сегодняшний день нет. Есть только базовый документ ФАС, который сетевую нейтральность подтверждает — этот принцип провайдеры соблюдают и он их в целом устраивает. «Что касается принципа сетевой нейтральности, то МТС считает, что на данный момент в законодательном регулировании принципа нет необходимости, — дает свою точку зрения пресс-служба оператора. — Комфортные для всех участников рынка правила взаимодействия закреплены базовым документом ФАС по сетевой нейтральности».

Тем не менее, сегодня слишком много сторон заинтересовано в ее отмене: облачные сервисы, поставщики контента, сами операторы и, наконец, сам технический прогресс. К примеру, внедрение сети 5G постепенно ведет к появлению так называемой сервисной модели предоставления услуг: когда сервис за фиксированную абонентскую плату либо работает с заданными параметрами качества, либо не работает вовсе.

«Отмена сетевой нейтральности могла бы повысить инвестиционную привлекательность телеком-компаний, облегчить экономическую нагрузку на интернет-провайдеров, в частности, при исполнении «закона Яровой», подтолкнуть интернет-корпорации к выстраиванию более плотных и продуктивных взаимоотношений с интернет-провайдерами, сформировать принципиально иные тарифные предложения для конечных пользователей, основанные на интересах и предпочтениях конкретных клиентских сегментов, — рассуждает заместитель директора МРФ «Сибирь» ПАО «Ростелеком» по работе с массовым сегментом Александр Бойкиня. — С другой стороны, «полная сетевая анархия» несет в себе угрозу ограничения конкуренции, усложнения условий вывода на рынок новых проектов менее крупных игроков на рынке контента, стартапов небольших компаний и реализации новых идей и технологий. При грамотном регулировании отмена сетевой нейтральности может вывести телеком-рынок на новый качественный уровень. При чрезмерном регулировании и ужесточении требований к соблюдению сетевого нейтралитета — привести к снижению темпов развития на рынке и фоновому повышению тарифов для конечных пользователей».

По мере роста числа и значимости дополнительных услуг, в первую очередь, облачных, ценность «классического» трафика, измеряемого «чистыми» гигабайтами, теряется, особенно там, где эти гигабайты ограничены. И даже если не ограничены, это не уменьшает значимости стабильности работы, и оператору для этого придется взять на себя роль дорожного регулировщика с правом приоритизации разных видов трафика: скачивание файлов и потоковое видео не могут работать с одинаковым приоритетом, особенно при скорости 5G.

Мобильные операторы прошли по этому пути значительно дальше проводных: отказавшись от «общего» безлимита, они предложили абонентам «локальные» на мессенджеры, соцсети и даже YouTube. Пользование WhatsApp или Facebook из набора мегабайт превратилось в законченную услугу, сюда же можно отнести подписки на хранилища музыки и видео. Процесс разворачивается на глобальном уровне: рынок постепенно переходит от модели «Интернет как место бесплатного контента» к модели «Интернет как набор цифровых сервисов за фиксированную плату».

Готовы ли пойти по этому пути «проводники» — вопрос отдельный. «Сразу вспоминаются времена десятилетней и более давности, когда провайдеры предоставляли особые условия доступа к своим внутренним ресурсам и избранным популярным сайтам вроде «Яндекса» или «НГС». Пока предпосылок к этому нет, — рассуждает руководитель службы управления брендом «Электронного города» (ООО «Новотелеком») Дмитрий Мишин. — Но если история вдруг и повторится, то это будет уже на совершенно другом уровне. Например, доступ к определенным ограниченным ресурсам при отсутствии абонентской платы».

Переход «проводников» к сервисной модели, если он произойдет, вероятнее всего, совпадет с отказом от безлимитного «свободного» трафика, к чему российские пользователи, как уже писал «КС», пока не готовы. Однако ситуация может измениться в том случае, если ценность безлимитного проводного интернета в глазах самих пользователей будет падать. Перевод более-менее ценного контента в «платные» зоны, глобальная борьба с пиратскими хранилищами и все большее количество рекламы на легальных бесплатных порталах… Если это будет продолжаться, со временем безлимитный доступ в интернет сам по себе перестанет интересовать потребителей.

Интернет-компании могут постепенно отказываться от «гугловской», чисто рекламной модели монетизации

Основное противостояние за сохранение или отмену сетевой нейтральности сейчас происходит в США, регуляторы других стран, в том числе России, будут следить за его исходом. На региональных рынках вопрос сетевой нейтральности будет зависеть от того, чья сторона сможет лучше представить свои интересы: контент-мейкеры или операторы связи. Впрочем, с учетом того, что солидную часть производителей контента составляют американские компании (хотя есть и исключения: конфликт Mail.ru Group и Яндекса из-за пиратских фильмов — тому пример), а операторы отечественные, российские законодатели, скорее всего, встанут на сторону последних.

Возможен и такой вариант: интернет-компании будут постепенно отказываться от «гугловской», чисто рекламной модели монетизации (как уже поступил YouTube с Premium-подпиской) и будут делиться частью доходов от подписок с оператором, чтобы тот гарантировал пользователям стабильный канал передачи данных. Вероятность этого варианта развития событий тоже велика, потому что текущая модель условно бесплатного интернета (контент в обмен на рекламу) тоже имеет свои пределы — невозможно наращивать объемы рекламных доходов быстрее, чем растет абонентская база.

Оставляйте заявки на вступление в нашу Whatsapp-группу телекоммуникационного бизнеса Сибири, чтобы первыми узнавать о ключевых событиях в этой сфере в регионе.