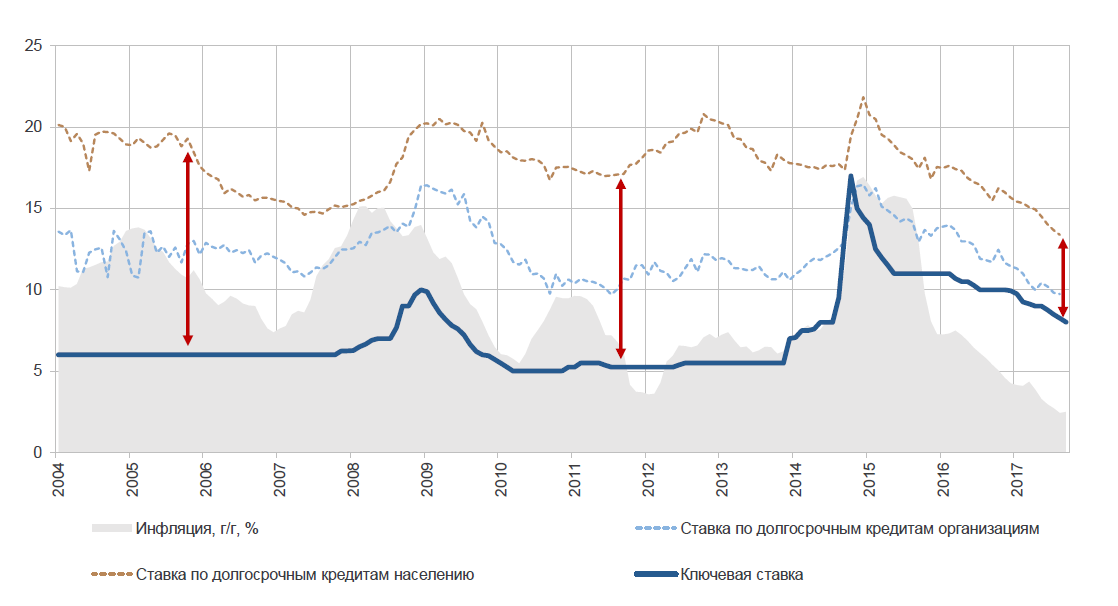

Тренд на понижение ключевой ставки Банка России держится уже три года. С февраля 2015 года этот показатель снизился почти на 10%, однако докризисных показателей в 5,5% пока не достиг. По результатам недавнего заседания совета директоров Банка России было принято решение снизить ключевую ставку уже второй раз с начала 2018 года. До конца года планируется еще шесть заседаний на аналогичную тему. Чего, по мнению экспертов, стоит ожидать от ключевой ставки и какие факторы могут на это повлиять?

На текущий момент ключевая ставка ЦБ (которая с 2016 года была объединена со ставкой рефинансирования) составляет 7,25%. Для сравнения: 1 января она составляла 7,75%, год назад — 10%. Начиная с 2015 года базовый показатель неуклонно снижается — если поначалу корректировки проводились реже, но при этом радикальнее, то со временем они стали проходить по 6–8 раз в год, но меньшими шагами — не более 25–50 п. п.

Задача ЦБ — «нейтралитет» до конца года

С 2015 года ключевая ставка специально поддерживается Центробанком в рамках «жестких» и «умеренно жестких» условий для единственной цели — сдержать инфляцию. Об этом в ходе проведенного Банком России в Новосибирске семинара 2–3 апреля сообщила руководитель экспертной группы Управления разработки денежно-кредитной и информационной политики Банка России Зоя Кузьмина. Резкий взлет ставки в декабре 2014 года с 9,5% до 17% позволил удержать инфляцию на рубеже 2014–2015 годов на уровне 16%. После этого ключевая ставка летом 2015 года опустилась ниже 12%, а уровень инфляции к осени 2015-го впервые с 2012 года оказался существенно ниже ключевой ставки.

На текущий момент, как отметила Зоя Кузьмина, повышенный уровень ключевой ставки свою задачу выполнил — сдерживать инфляцию уже не нужно, ЦБ удалось добиться инфляционных ожиданий на уровне 4%, что по российским меркам достаточно хороший показатель. Именно такой показатель, согласно данным ЦБ, был заложен в планы порядка 65–70% российских предприятий. Главной составляющей успеха представитель Центробанка называет то, что в этот процент попал и банковский сектор, что позволило достичь минимальных за всю новейшую историю процентов по кредитам, как для граждан, так и для бизнеса. На то, чтобы добиться устойчивого снижения, ЦБ потребовалось достаточно много времени. С одной стороны, банки после пика роста просроченных задолженностей в конце 2015-го — начале 2016 годов предпочитали лишний раз перестраховаться и заложить возможные риски в стоимость услуг, с другой — падение доходов потребителей охладило их интерес к кредитным предложениям, особенно на крупные покупки. Сейчас этот спад, по данным ЦБ, удалось преодолеть, и разница между ключевой ставкой и банковскими процентами снизилась до минимальных с 2013 года значений.

Дальнейшие планы относительно ключевой ставки ЦБ обозначил как переход к нейтральным условиям, то есть регулятор планирует до конца 2018 года снизить этот показатель до уровня, на котором он уже не будет влиять на инфляцию — ни в большую, ни в меньшую сторону. Это, по оценке Зои Кузьминой, возможно на уровне ключевой ставки в 6–7%. И это в случае, если не произойдет каких-нибудь экстраординарных событий.

Позиция экспертов: снижать будут, но насколько?

Действия Центробанка нельзя назвать неожиданными — снижения ключевой ставки рынок ждал и готовился к нему. «Это вполне логичное решение и ему способствовало сохранение инфляции на исторически низком уровне 2,2%, продолжающееся на этом фоне снижение уровня инфляционных ожиданий — комментирует текущую ситуацию руководитель отдела операций на финансовых рынках банка «Восточный» Константин Кочергин. — Также большое влияние оказали недавнее повышение суверенного кредитного рейтинга Российской Федерации агентством Standard & Poors и сильная динамика нефтяных цен». Готовность участников российского финансового рынка к снижению ключевой ставки подтвердил и консенсус-опрос финансового провайдера Bloomberg, проведенный в начале года, — 91% респондентов дали положительный ответ. Здесь, правда, речь идет не о пожеланиях, способных повлиять на решение регулятора, а именно об ожиданиях — большинство участников опроса сочли такое решение очевидным. Поэтому каких-либо колебаний ждать не стоит: решение совета директоров Банка России не стало сюрпризом и заранее было учтено в будущих ценах и котировках.

Сошлись эксперты и на том, что мартовское снижение ключевой ставки было в текущем году не последним. Но насколько она снизится до конца года — мнения разошлись. В частности, по вопросу о том, сможет ли базовый показатель перешагнуть отметку в 7%. «Вероятность понижения ключевой ставки Банка России еще на 1% в течение оставшихся девяти месяцев не так уж и велика, — высказывается аналитик ГК «ФИНАМ» Алексей Коренев. — Для этого нужно либо еще четырежды понизить ее на 25 п. п., либо делать это реже, но с большим шагом. А объективных оснований для столь «размашистых» шагов пока не видно. Хотя и исключить резкое улучшение экономической и политической конъюнктуры тоже нельзя. Но пока все складывается не очень гладко — и нынешние санкции против России со стороны стран Запада могут быть ужесточены, и новые введены. Да и реализация большого количества социальных программ, анонсированных в предвыборный период, потребует существенных затрат, что может негативно сказаться на темпах расширения национальной экономики». По мнению эксперта, прогнозы относительно ключевой ставки следует делать, исходя не только из уровня инфляции (который в настоящий момент находится на 1,8% ниже заданного Центробанком триггера в 4%), но и других факторов, влияющих на объем денежной массы в экономике. Сюда входят и динамика промышленного производства, и ситуация на рынке труда (уровень безработицы, располагаемые денежные доходы населения), и реальная покупательская способность сограждан, и уровень потребительских расходов, и другие агрегаты. «Можно сказать, что на настоящий момент действующая ключевая ставка соответствует тому положению дел, которое наблюдается в экономике страны, — резюмирует Алексей Коренев. — Дальнейшее ее понижение возможно (и целесообразно) только в случае соответствующих улучшений в экономике и увеличения как объемов производства, так и объемов потребления».

По мнению Константина Кочергина, следующее заседание СД ЦБ с высокой долей вероятности снизит ключевую ставку еще на 25 б. п., после чего, возможно, Банк России возьмет некоторую паузу в дальнейшем снижении ставки. «Этому будут способствовать возросшие геополитические риски и возможное увеличение бюджетных расходов», — рассуждает эксперт. В целом ожидаемую ключевую ставку в конце года он оценивает на уровне 6,75%.

Специалисты банка «Открытие» ожидают, что ключевая ставка в 2018 году снизится еще больше, хотя и разделяют оценки о слабом восстановлении потребительского спроса — низкого уровня инфляции удалось достичь в том числе благодаря этому. «Рост розничного товарооборота сравнительно долгое время не сопровождается расширением реальных располагаемых доходов населения — строго говоря, фактическая динамика отрицательная, — обращает внимание на интересный феномен начальник Управления исследования рынка банка «Открытие» Дмитрий Харлампиев. — Можно вспомнить и об эффекте высокого урожая и сезонного удешевления плодоовощной продукции — в августе-сентябре 2017 года прошлого года в принципе была зафиксирована общая дефляция, однако сейчас данный фактор уже теряет актуальность. Примечательно также, что в официальном комментарии к предыдущему заседанию СД ЦБ содержалось указание на дезинфляционный эффект от факторов постоянного действия, причем регулятором вклад данных факторов оценивается как более значимый по сравнению с предыдущим периодом. С учетом ранее обозначенного целевого диапазона реальной процентной ставки в 2–3%, логично предположить, что при прочих равных условиях (и допущении ускорения индекса потребительских цен до 3,5%) уровень ключевой ставки к концу года составит не выше 6,5%».

Движение навстречу друг другу

За два дня до заседания совета директоров ЦБ, на котором была снижена ключевая ставка, за океаном был сделан симметричный шаг — американская ФРС подняла свою ставку на 25 п. п., до 1,5–1,75%. О том, что ставки в двух странах будут двигаться навстречу друг другу, эксперты высказывались еще осенью: пока Россия обуздывает инфляцию, США, напротив, разгоняют ее как симптом экономического роста. Поэтому, собственно, Центробанк и не ставит перед собой в качестве цели нулевой уровень инфляции: «Если инфляция снижается не из-за того, что экономика развивается по сбалансированному рыночному сценарию, а из-за критического снижения доходов населения, то это может нести риски не меньшие, чем чрезмерно высокие уровни инфляции, — рассуждает Алексей Коренев. — Падающие доходы, как следствие — снижение потребления, переход домохозяйств от модели потребления к модели накопления, приводят к тому, что производители вынуждены сокращать объемы производства товаров и услуг. Что приводит к снижению доходов не только владельцев бизнеса, но и сотрудников предприятий, которые вынуждены теперь экономить еще активнее. В результате экономика сваливается в так называемую «дефляционную спираль», выход из которой крайне затруднителен. Евросоюз борется с низким уровнем инфляции уже много лет. И в некоторых государствах процентные ставки не просто нулевые, а даже отрицательные. Уровень инфляции должен иметь экономически оправданные значения. Действия регуляторов в лице Центральных банков и иных финансовых институтов государства должны плавно влиять на темпы инфляции, принимая их в учет при изменении процентных ставок».

Последствие движения российской и американской ставок навстречу друг другу Дмитрий Харлампиев оценивает как нейтральные: «Соответствующий «шаг» уже во многом учтен в рыночных ценах — прежде всего, условно «длинных» облигациях федерального займа». С высокой долей вероятности сближение ключевых ставок двух стран снизит привлекательность спекулятивной стратегии Carry trade — заем валюты в стране с низкой процентной ставкой и ее вложение там, где ставка выше. Константин Кочергин предполагает, что ухудшение отношений с США может обеспечить поддержку евро против доллара.

Что касается решения российского ЦБ (и его возможных повторений в течение года), то его общее влияние на экономические процессы в России заметного эффекта не окажет, так как оно было довольно ожидаемым. «С одной стороны, экономические агенты уже достаточно долго работают в условиях цикла смягчения монетарных условий, что учтено в ожиданиях, с другой — замедление инфляции и снижение общего уровня процентных ставок нельзя назваться единственными условиями, обеспечивающими рост экономической активности и оживление кредитного рынка в частности, — резюмирует Дмитрий Харлампиев. — Если «шаг» по ставке будет более существенным — скажем, 50 п. п., — мы можем увидеть локальные покупки в активах с фиксированной доходностью и умеренное усиление давления на рубль в контексте более агрессивного сужения процентного дифференциала к доллару США и снижения рублевой реальной процентной ставки (ниже 5,0%)».