К началу II квартала банковский сектор Новосибирской области (НСО) так и не выбрался из затяжной депрессии, но сумел сохранить в своем составе целый ряд «малых и средних» операторов, способных предоставить услуги всем категориям клиентов. Самыми успешными операторами банковского сектора Новосибирской области, из консолидированного баланса которого руками «надзорных властей» был «исключен» крупнейший оператор регионального рынка, в I квартале мы бы назвали розничные Совкомбанк и Банк ВТБ24, а также универсальный местный Банк «Левобережный»

Состав банковского сектора Новосибирской области

По итогам I квартала на территории Новосибирской области было зарегистрировано шесть кредитных организаций, в том числе четыре банковских (Банк «Акцепт», инвестиционный БКС Банк, Банк «Взаимодействие» и Банк «Левобережный»), а также 44 действующих филиала 40 иногородних банков (по два филиала Сбербанка, Банка «ФК Открытие», Бинбанка и Ланта-Банка).

Банковский сектор Новосибирской области так и не выбрался из затяжной депрессии, но сумел сохранить в своем составе целый ряд «малых и средних» операторов, способных предоставить услуги всем категориям клиентов

В I квартале в Книгу государственной регистрации были внесены записи об открытии Новосибирского филиала Банка «Восточный» и закрытии филиала ЮНИАСТРУМ БАНКа. Любопытно, что эта информация (из бюллетеня СГУ ЦБ РФ по итогам I квартала) никак не согласуется ни со «списком филиалов» банковского сектора НСО, ни со списком филиалов ПАО «КБ «Восточный». Фокус в том, что бюрократические изменения в составе банковского сектора остались за рамками «фокуса внимания» СГУ.

Оказывается, 20 января ПАО «КБ «Восточный» присоединил ликвидированный в тот же день ЮНИАСТРУМ БАНК, а формально созданный филиал тут же перевел в статус операционного офиса. Таким образом, в Новосибирске как не было, так и нет «Новосибирского филиала» ПАО «КБ «Восточный», банка, в I квартале 2017 года удвоившего свой капитал, на 40% прирастившего свои консолидированные активы и увеличившего клиентскую базу до 40 тысяч субъектов МСБ в результате присоединения ЮНИАСТРУМ БАНКа. В Новосибирске же просто появился еще один операционный офис с новым названием.

Добавим, что (в связи с отзывом банковской лицензии у головной организации) в марте прекратили нормальную работу с клиентами Новосибирский филиал Татфондбанка (о чем СГУ не сообщало), а уже в июле — Сибирская дирекция Межтопэнергобанка (о чем СГУ должно будет сообщить в своем бюллетене по итогам III квартала) и операционные офисы Красноярского филиала Банка «Югра» (о чем в своем бюллетене банковской информации по Новосибирской области СГУ сообщать и не должно).

Кроме банков и филиалов, на территории Новосибирской области на 1 апреля было зарегистрировано 393 дополнительных, 62 кредитно-кассовых и 62 операционных офиса, 101 операционная касса и один передвижной кассовый пункт. Таким образом, несмотря на утрату лидирующих позиций в Сибири по числу самостоятельных кредитных организаций, к началу II квартала Новосибирская область располагала (наряду с Красноярским краем) наиболее развитой сетью банковских учреждений и бесспорным лидерством по количеству зарегистрированных филиалов, хотя общее количество последних с начала 2014 года сократилось с 61 до 44.

Влиятельные

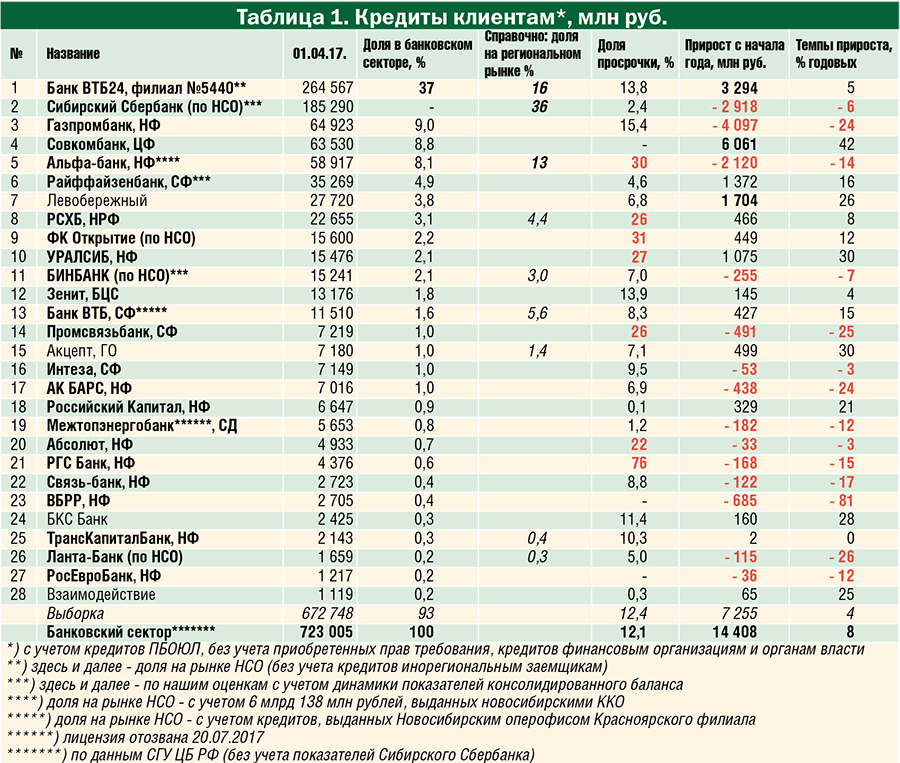

Для того чтобы выяснить, какие операторы в наибольшей мере влияли на масштабы регионального банковского сектора и его динамику, из 44 кредитных организаций, формировавших банковский сектор Новосибирской области к началу II квартала 2017 года, мы отобрали 28 наиболее «влиятельных» (таблица 1). В число участников вошел и один из ведущих операторов страны — Банк ВТБ, впервые предоставивший основные показатели своего (розничного) Сибирского филиала и некоторые — Новосибирского операционного офиса (корпоративного) Красноярского филиала.

Несмотря на присутствие в составе банковского сектора почти полусотни кредитных организаций, после «не включения» СГУ ЦБ РФ Сибирского Сбербанка в число филиалов, его формирующих, львиную долю совокупного клиентского портфеля банковского сектора НСО (на 37%) обеспечивал всего один оператор — Филиал № 5440 Банка ВТБ24. Такую же долю кредитного портфеля банковского сектора НСО смогла сформировать лишь группа из шести условно «средних» операторов, включающая филиалы Газпромбанка, Совкомбанка, Альфа-Банка и Райффайзенбанка, региональный Банк «Левобережный» и региональный филиал РСХБ (таблица 1).

Несмотря на присутствие в составе банковского сектора почти полусотни кредитных организаций, после «не включения» СГУ ЦБ РФ Сибирского Сбербанка в число филиалов, его формирующих, львиную долю совокупного клиентского портфеля банковского сектора НСО (на 37%) обеспечивал всего один оператор — Филиал № 5440 Банка ВТБ24. Такую же долю кредитного портфеля банковского сектора НСО смогла сформировать лишь группа из шести условно «средних» операторов, включающая филиалы Газпромбанка, Совкомбанка, Альфа-Банка и Райффайзенбанка, региональный Банк «Левобережный» и региональный филиал РСХБ (таблица 1).

Крупнейшим оператором банковского рынка Новосибирской области на всех его сегментах с подавляющим превосходством остается Сибирский Сбербанк

Мы не раз писали, что при сравнении масштабов активов отдельных операторов важно учитывать, что в составе банковского сектора НСО присутствуют качественно разные кредитные организации — региональные банки, «региональные» и «кустовые» филиалы ведущих сетевых банков, учитывающие на своем балансе бизнес в отдельном регионе или по всей территории федерального округа.

Так, например, клиентский портфель крупнейшего оператора в составе банковского сектора — «кустового» филиала № 5440 Банка ВТБ24 — по итогам I квартала составил 265 млрд, из которых лишь 82 млрд рублей (31%) досталось новосибирским заемщикам. Львиная же их доля приходилась на кредиты заемщикам из других регионов СФО. Таким образом, кредиты, полученные новосибирскими заемщиками от Банка ВТБ24, составили лишь 16% новосибирского кредитного рынка, крупнейшим оператором которого с подавляющим превосходством оставался Сибирский Сбербанк (36%). И для того, чтобы не путать крупнейшего участника банковского сектора с крупнейшим оператором реального рынка НСО, в наших рэнкингах (таблицы 1–5) мы ввели дополнительную колонку «Справочно: доля на региональном рынке, %».

Успешные

За I квартал 2017 года клиентский портфель банковского сектора Новосибирской области подрос на 14 млрд 408 млн рублей (+8% годовых). При этом прирост своего портфеля сумели обеспечить лишь 12 из 28 участников обзора, которых мы и отнесли к числу «успешных», остальные же 16 участников обзора свой портфель теряли (таблица 1).

Главными драйверами номинального роста кредитного портфеля всего банковского сектора Новосибирской области в I квартале стали Центральный филиал Совкомбанка (+6 млрд), филиал № 5440 Банка ВТБ24 (+3,3 млрд рублей) и новосибирский Банк «Левобережный» (+1,7 млрд рублей). По темпам же прироста не было равных Центральному филиалу Совкомбанка (+42% годовых), головному офису Банка «Акцепт» и Новосибирскому филиалу «УРАЛСИБа», клиентский портфель которых рос темпами в 30% годовых.

Кредитный рынок и его сегменты

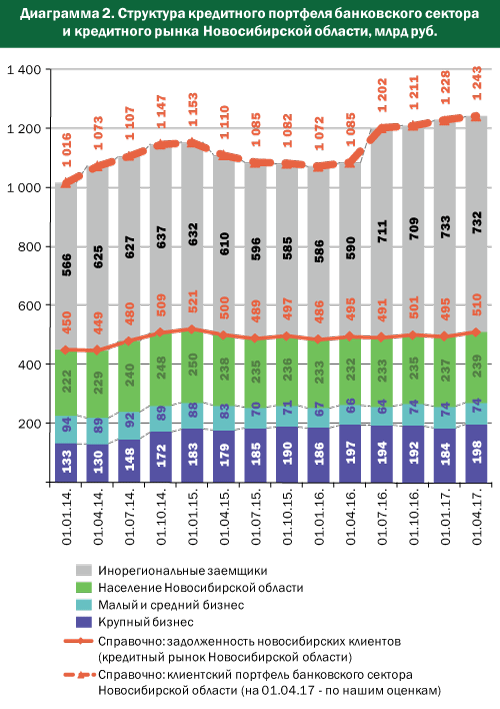

В среднесрочной ретроспективе кредитный рынок Новосибирской области в номинале рос хуже национального (+13% против +21% прироста к началу 2014 года). Впрочем, с начала 2016 года общую тенденцию его развития по сравнению с тенденцией на национальном рынке, который неуклонно сокращался (–4%), условно можно признать даже позитивной (+5%). Однако о каком-то его «росте» говорить можно лишь условно. С начала 2015 года шло неуклонное сокращение кредитного рынка Новосибирской области в реальном выражении (диаграмма 1). С учетом официальной инфляции к началу II квартала 2017 года его объем не превышал 88% к уровню на 01.01.2014 и 82% — на 01.01.2015 (диаграмма 1). При этом данные по «реальному» уровню кредитного рынка НСО (диаграмма 1) явно завышены.

В среднесрочной ретроспективе кредитный рынок Новосибирской области в номинале рос хуже национального (+13% против +21% прироста к началу 2014 года). Впрочем, с начала 2016 года общую тенденцию его развития по сравнению с тенденцией на национальном рынке, который неуклонно сокращался (–4%), условно можно признать даже позитивной (+5%). Однако о каком-то его «росте» говорить можно лишь условно. С начала 2015 года шло неуклонное сокращение кредитного рынка Новосибирской области в реальном выражении (диаграмма 1). С учетом официальной инфляции к началу II квартала 2017 года его объем не превышал 88% к уровню на 01.01.2014 и 82% — на 01.01.2015 (диаграмма 1). При этом данные по «реальному» уровню кредитного рынка НСО (диаграмма 1) явно завышены.

По итогам I квартала 2017 года из консолидированных показателей банковского сектора НСО был исключен крупнейший оператор регионального рынка

К сожалению, с тех пор, как «таргетирование инфляции» стало главной «темой» денежных властей, а Росстат подчинили Министерству экономического развития, всецело верить официальным данным — себя не уважать. По мнению большинства населения, реальная инфляция кратно превышает официальную. Кстати, по оценкам Института социальной политики Научно-исследовательского университета Высшей школы экономики (ИСП НИУ ВШЭ), с октября 2014 года по май 2017 года инфляция в России составила 25,7%, при падении реальных доходов населения на 19,2%. Об этом заявили эксперты ИСП НИУ ВШЭ в опубликованном докладе «Население России в 2017 году: доходы, расходы и социальное самочувствие», сделанном на основе данных Росстата.

Если же от сомнительных «реальных» показателей вернуться к номинальным, почти весь прирост кредитного портфеля банковского сектора Новосибирской области с начала 2016 года, который, по нашим оценкам, составил около 170 млрд рублей (+16%), пришелся на II квартал прошлого года (117 млрд за квартал). Обратившись же к аналитике по группам заемщиков, хорошо видно, что его обеспечили в основном инорегиональные заемщики (+147 млрд), кредитный же рынок Новосибирской области при этом едва рос (диаграмма 2). В целом же и обвальное падение, и внезапный рост и кредитного рынка Новосибирской области, и всего портфеля регионального банковского сектора говорит лишь об их ничтожной емкости (диаграммы 1 и 2), когда привлечение/закрытие считанных крупных займов влечет экстраординарную волатильность всего рынка.

Если же от сомнительных «реальных» показателей вернуться к номинальным, почти весь прирост кредитного портфеля банковского сектора Новосибирской области с начала 2016 года, который, по нашим оценкам, составил около 170 млрд рублей (+16%), пришелся на II квартал прошлого года (117 млрд за квартал). Обратившись же к аналитике по группам заемщиков, хорошо видно, что его обеспечили в основном инорегиональные заемщики (+147 млрд), кредитный же рынок Новосибирской области при этом едва рос (диаграмма 2). В целом же и обвальное падение, и внезапный рост и кредитного рынка Новосибирской области, и всего портфеля регионального банковского сектора говорит лишь об их ничтожной емкости (диаграммы 1 и 2), когда привлечение/закрытие считанных крупных займов влечет экстраординарную волатильность всего рынка.

Корпоративный портфель банковского сектора Новосибирской области без учета Сибирского Сбербанка (СС) составил всего 288 млрд рублей. Решающий вклад (около 45%) в его формирование внесли всего три участника обзора — филиалы Альфа-Банка, Газпромбанка и Банка ВТБ24, которые, на наш взгляд, и следует отнести к числу крупнейших корпоративных кредиторов банковского сектора (таблица 2). При этом крупнейшим кредитором новосибирских предприятий был и остается СС, который с кратным отрывом лидирует на реальном кредитном рынке НСО, контролируя, по нашим оценкам, около 2/5 всей задолженности новосибирского бизнеса (таблица 2).

С начала года корпоративный портфель банковского сектора Новосибирской области почти не изменился (менее 2% годовых). Что касается конкретных операторов, то главный вклад в его сохранение внесли Новосибирский филиал Банка «УРАЛСИБ» (+692 млн) и региональный Банк «Левобережный» (+690 млн), филиалы Банка «ФК Открытие» и РСХБ (+620 млн и +618 млн соответственно), а также головной офис новосибирского Банка «Акцепт» (+610 млн рублей). По темпам же прироста лидировали Новосибирский филиал Банка «УРАЛСИБ» (+57% годовых) и новосибирский банк «Акцепт» (+52% годовых). При этом ощутимо сжались корпоративные портфели 16 из 28 участников обзора, в том числе — у традиционных лидеров (таблица 2).

С начала года корпоративный портфель банковского сектора Новосибирской области почти не изменился (менее 2% годовых). Что касается конкретных операторов, то главный вклад в его сохранение внесли Новосибирский филиал Банка «УРАЛСИБ» (+692 млн) и региональный Банк «Левобережный» (+690 млн), филиалы Банка «ФК Открытие» и РСХБ (+620 млн и +618 млн соответственно), а также головной офис новосибирского Банка «Акцепт» (+610 млн рублей). По темпам же прироста лидировали Новосибирский филиал Банка «УРАЛСИБ» (+57% годовых) и новосибирский банк «Акцепт» (+52% годовых). При этом ощутимо сжались корпоративные портфели 16 из 28 участников обзора, в том числе — у традиционных лидеров (таблица 2).

Что касается качества портфеля кредитов предприятиям и организациям, то, не считая чисто розничный Совкомбанк, вообще не предоставляющий кредитов бизнесу, среди участников обзора нулевую просрочку по своему корпоративному портфелю обеспечили филиалы РосЕвроБанка и ВБРР. Великолепное качество портфеля кредитов предприятиям также сохраняли Новосибирский филиал Банка «Российский Капитал» (0,1%), региональный Банк «Взаимодействие» (0,3%), Сибирская Дирекция (ликвидированного уже в июле) Межтопэнергобанка (1,2%). При этом доля просрочки по корпоративному портфелю у половины участников обзора оказалась хуже (или гораздо хуже) средней по банковскому сектору, которая превысила 18% (таблица 2). Остается добавить, что резкое ухудшение качества корпоративного портфеля банковского сектора НСО произошло формально — в результате исключения показателей крупнейшего оператора регионального рынка из консолидированных показателей. В противном случае доля просрочки по корпоративному портфелю не превышала бы 12–13%.

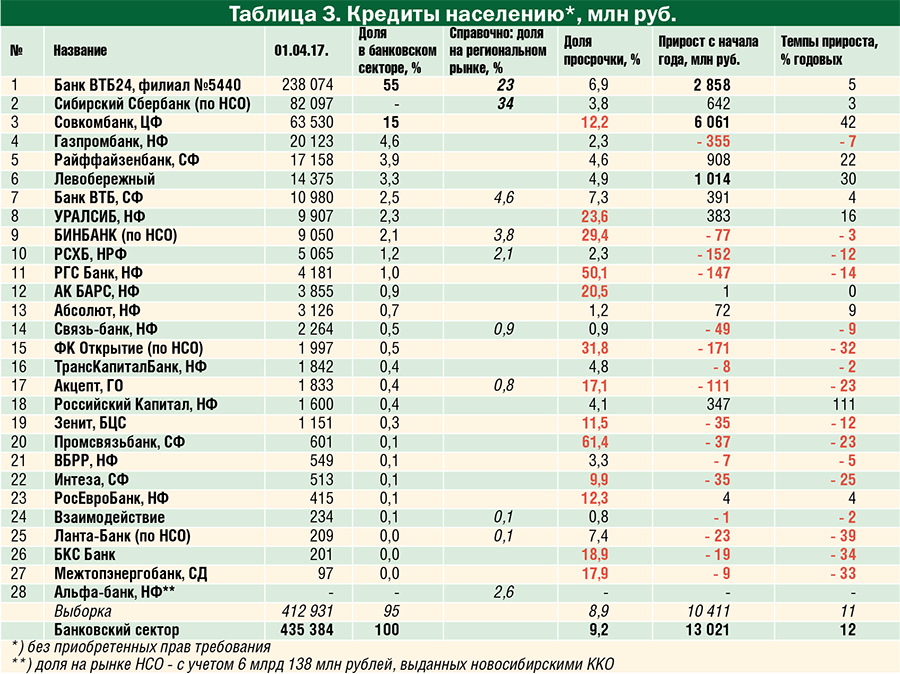

Розничный портфель банковского сектора Новосибирской области (без учета СС) по итогам I квартала составил всего 435 млрд рублей. Решающий вклад в него внесли «кустовой» филиал № 5440 Банка ВТБ24 и Центральный филиал специализированного Совкомбанка (таблица 3). Портфель кредитов собственно новосибирцам филиала Банка ВТБ24 составил менее 56 млрд рублей (23% регионального розничного рынка), а крупнейшим кредитором новосибирцев с большим отрывом оставался Сибирский банк Сбербанка России (более трети регионального рынка).

Розничный портфель банковского сектора Новосибирской области (без учета СС) по итогам I квартала составил всего 435 млрд рублей. Решающий вклад в него внесли «кустовой» филиал № 5440 Банка ВТБ24 и Центральный филиал специализированного Совкомбанка (таблица 3). Портфель кредитов собственно новосибирцам филиала Банка ВТБ24 составил менее 56 млрд рублей (23% регионального розничного рынка), а крупнейшим кредитором новосибирцев с большим отрывом оставался Сибирский банк Сбербанка России (более трети регионального рынка).

Отметим, что хотя на балансе Новосибирского филиала Альфа-Банка розничных кредитов нет вовсе, на реальном кредитном рынке Альфа-Банк с портфелем в 6 млрд рублей, выданных новосибирскими ККО и учтенных на балансе головного банка, превосходил НРФ РСХБ и входил в десятку ведущих кредиторов населения Новосибирской области.

Прирост розничного портфеля банковского сектора Новосибирской области за I квартал составил около 13 млрд рублей (+12% годовых). Однако сохранить собственный портфель кредитов населению при этом смогли лишь 11 из 28 участников обзора. Остальные его или теряли, или не имели вовсе (филиал Альфа-Банка). Набольший прирост розничного портфеля с начала года обеспечили филиалы Совкомбанка (+6 млрд), Банка ВТБ24 (+2,9 млрд) и региональный банк «Левобережный» (+1 млрд рублей), а по темпам прироста лидировали Новосибирский филиал Банка «Российский Капитал» (+111% годовых), Центральный филиал Совкомбанка (+42% годовых) и новосибирский банк «Левобережный» (+30% годовых).

Доля просрочки по всему розничному портфелю банковского сектора по итогам I квартала составила 9,2% (против 8,7% по итогам года). При этом лучшее качество своих портфелей розничных кредитов, кроме не кредитующего населения Новосибирского филиала Альфа-Банка, сумели обеспечить Банк «Взаимодействие» (0,8% просрочки), а также филиалы Связь-Банка (0,9%), Банка «Абсолют» (1,2%), РСХБ и Газпромбанка (по 2,3%). Доля же просрочки по розничным портфелям ровно половины участников обзора оказалась хуже или гораздо хуже средней по банковскому сектору (таблица 3).

Последние ресурсы

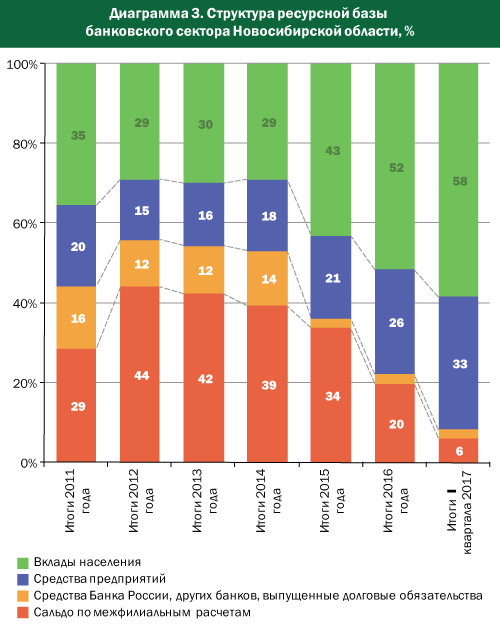

В результате введения санкций в отношении финансового сектора России с 2014 года произошло радикальное изменение структуры ресурсной базы как национального банковского сектора, так и банковского сектора Новосибирской области. И если до их введения главным источником ресурсов для национального банковского сектора был трансграничный рынок, а для банковского сектора Новосибирской области — нетто-трансферты головных банков (пассивное сальдо по межфилиальным расчетам), то сегодня на место главного источника вышли средства клиентов (диаграмма 3).

В результате введения санкций в отношении финансового сектора России с 2014 года произошло радикальное изменение структуры ресурсной базы как национального банковского сектора, так и банковского сектора Новосибирской области. И если до их введения главным источником ресурсов для национального банковского сектора был трансграничный рынок, а для банковского сектора Новосибирской области — нетто-трансферты головных банков (пассивное сальдо по межфилиальным расчетам), то сегодня на место главного источника вышли средства клиентов (диаграмма 3).

В отсутствие реального рефинансирования кредитных операций российских банков последним источником ресурсов регионального банковского сектора для развития кредитования остались средства клиентов. В настоящем обзоре мы не будем детально останавливаться на успехах и неудачах отдельных операторов в привлечении вкладов (таблица 4). Заметим лишь, что львиную долю средств населения банковскому сектору Новосибирской области обеспечили всего три оператора — «кустовые» филиалы Совкомбанка и Банка ВТБ24, а также региональный Банк «Левобережный». При этом самыми «народными» банками Новосибирской области оставались Сибирский Сбербанк (1/3 всех вкладов новосибирцев), Бинбанк (18%), Банк ВТБ24 и региональный Банк «Левобережный» (по 6%).

За I квартал 2017 года привлеченные средства населения на счетах банковского сектора Новосибирской области выросли на 11 млрд рублей (+10% годовых). При этом наибольший прирост вкладов обеспечил филиал Совкомбанка (+12,7 млрд), а также филиал Банка ВТБ24 (+1,5 млрд) и новосибирский БКС Банк (+1,1 млрд рублей).

За I квартал 2017 года привлеченные средства населения на счетах банковского сектора Новосибирской области выросли на 11 млрд рублей (+10% годовых). При этом наибольший прирост вкладов обеспечил филиал Совкомбанка (+12,7 млрд), а также филиал Банка ВТБ24 (+1,5 млрд) и новосибирский БКС Банк (+1,1 млрд рублей).

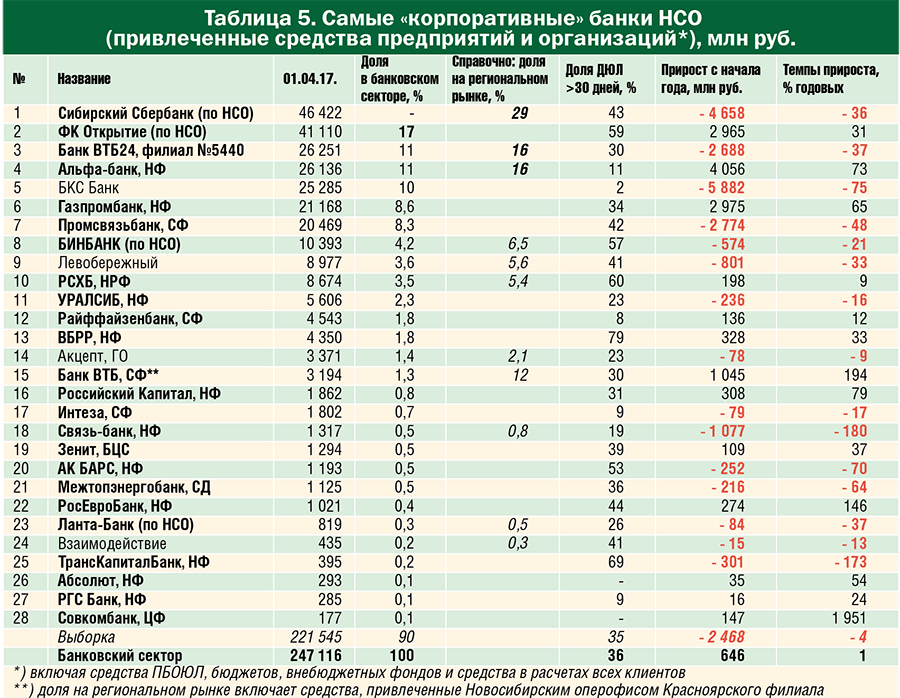

Что касается корпоративных клиентов, то из состава банковского сектора они чаще выбирали Банк «ФК Открытие» (17%), филиалы Банка ВТБ24 и Альфа-Банка (по 11%), а также новосибирский БКС Банк (10% всех корпоративных ресурсов банковского сектора НСО). При этом на реальном рынке самым популярным у новосибирских предприятий оставался Сибирский Сбербанк (таблица 5). Наибольший же вклад в прирост привлеченных банковским сектором в I квартале средств предприятий внесли филиалы Альфа-Банка (+4 млрд), Газпромбанка и Банка «ФК Открытие» (по 3 млрд рублей прироста).

Что касается корпоративных клиентов, то из состава банковского сектора они чаще выбирали Банк «ФК Открытие» (17%), филиалы Банка ВТБ24 и Альфа-Банка (по 11%), а также новосибирский БКС Банк (10% всех корпоративных ресурсов банковского сектора НСО). При этом на реальном рынке самым популярным у новосибирских предприятий оставался Сибирский Сбербанк (таблица 5). Наибольший же вклад в прирост привлеченных банковским сектором в I квартале средств предприятий внесли филиалы Альфа-Банка (+4 млрд), Газпромбанка и Банка «ФК Открытие» (по 3 млрд рублей прироста).

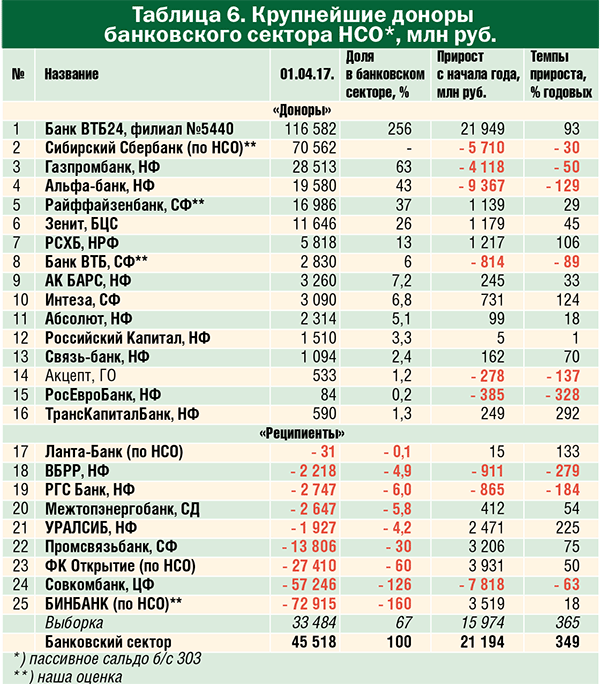

После «исключения» СС из показателей банковского сектора Новосибирской области его главными донорами оказались Банк ВТБ24, Газпромбанк, Альфа-Банк, Райффайзенбанк и Банк «Зенит» (таблица 6). При этом наибольший прирост сальдо по межфилиальным расчетам банковского сектора НСО (за счет притока трансфертов головного банка) обеспечил Банк ВТБ24 (+22 млрд), а также (за счет сокращения оттока средств из региональных филиалов) Банк «ФК Открытие» (3,9 млрд), Бинбанк (+3,5 млрд) Промсвязьбанк (+3,2 млрд) и «УРАЛСИБ» (+2,5 млрд рублей).

Итого

После «выключения» показателей Сибирского Сбербанка из консолидированного баланса банковского сектора крупнейшими корпоративными кредиторами в его составе стали филиалы Альфа-Банка, Газпромбанка и Банка ВТБ24, хотя на реальном рынке новосибирские предприятия по-прежнему отдавали свое предпочтение Сбербанку, которому принадлежит около 2/5 всего регионального рынка. По итогам I квартала наибольший прирост своего корпоративного портфеля обеспечили Новосибирский филиал «УРАЛСИБа», новосибирский Банк «Левобережный», филиалы Банка «ФК Открытие» и РСХБ, а также новосибирский Банк «Акцепт».

Крупнейшими кредиторами населения из «официального состава» банковского сектора НСО стали «кустовые» филиалы Совкомбанка и Банка ВТБ24. При этом наибольшей популярностью у населения по-прежнему пользовался Сбербанк, на долю которого приходится более 1/3 всех займов новосибирцев. Из «несравненного» розничного портфеля Филиала № 5440 Банка ВТБ24 на долю новосибирцев досталось менее четверти (23%), которая составила менее четверти и всех кредитов, выданных жителям НСО. По итогам I квартала наибольший прирост своего розничного портфеля обеспечили филиалы Совкомбанка, Банка ВТБ24 и новосибирский Банк «Левобережный».

Крупнейшими кредиторами населения из «официального состава» банковского сектора НСО стали «кустовые» филиалы Совкомбанка и Банка ВТБ24. При этом наибольшей популярностью у населения по-прежнему пользовался Сбербанк, на долю которого приходится более 1/3 всех займов новосибирцев. Из «несравненного» розничного портфеля Филиала № 5440 Банка ВТБ24 на долю новосибирцев досталось менее четверти (23%), которая составила менее четверти и всех кредитов, выданных жителям НСО. По итогам I квартала наибольший прирост своего розничного портфеля обеспечили филиалы Совкомбанка, Банка ВТБ24 и новосибирский Банк «Левобережный».

Спрос на банковские кредиты со стороны предприятий превышал предложение, но в общем случае качество самих заемщиков оставалось неадекватным требованиям кредиторов

Из числа «публичных» участников банковского сектора наибольшим доверием населения (Новосибирской области и других регионов Сибири) пользовались филиалы Совкомбанка, Банка ВТБ24 и Бинбанка, хотя сами жители НСО больше других доверяли Сбербанку, на долю которого пришлась треть всех их вкладов, а также филиалам Бинбанка, Банка ВТБ24 и региональному Банку «Левобережный».

Из числа «публичных» участников банковского сектора самыми популярными у предприятий (Новосибирской области и других регионов Сибири) оставались филиалы Банка «ФК Открытие», Банка ВТБ24 и Альфа-Банка, а также новосибирский БКС Банк. При этом у предприятий Новосибирской области вне конкуренции оставался Сибирский Сбербанк (29% регионального рынка), а с филиалами Банка ВТБ24 и Альфа-Банка (по 16%) все более успешно конкурировал Банк ВТБ, привлекший более 12% всех средств новосибирского бизнеса (не без помощи Новосибирского операционного офиса своего Красноярского филиала).

Главными «донорами» банковского сектора Новосибирской области оставались Банк ВТБ24, Сбербанк, Газпромбанк и Альфа-Банк. Наибольший приток трансфертов в I квартале обеспечил Банк ВТБ24, а максимальное сокращение оттока — Банк «ФК Открытие», Бинбанк, Промсвязьбанк и «УРАЛСИБ».

Добавим, что, по нашим данным, из состава банковского сектора самыми прибыльными по итогам I квартала оказались филиалы Банка ВТБ24 и Совкомбанка, заработавшие 7,9 млрд и 3,8 млрд рублей соответственно, а самыми рентабельными — филиалы Совкомбанка (32% годовых) и Банка «Абсолют» (22,5% годовых).

Как показали результаты обзора, спрос на банковские кредиты со стороны предприятий явно превышал предложение, но в общем случае качество самих заемщиков оставалось неадекватным требованиям кредиторов, вследствие чего свой корпоративный портфель в I квартале не смогли нарастить или растеряли 16 из 28 участников обзора. При этом в числе наиболее успешных оказались кредиторы всех категорий — как «крупнейшие», так и «малые», как государственные, так и частные, как иногородние, так и местные банки, сумевшие найти на рынке свои «ниши», адекватно оценивать риски и наладить доверительные отношения с клиентами.

Определенный прогресс в развитии розничного кредитования в банковском секторе обеспечили единичные — самые агрессивные «специалисты» по массовому (поточному) предоставлению кредитов — филиалы Совкомбанка и Банка ВТБ24, а также весьма популярный у населения Новосибирской, Кемеровской и Томской областей, Алтайского и Красноярского краев новосибирский Банк «Левобережный».

Наибольший прирост вкладов населения (Новосибирской области и других регионов Сибири) в I квартале обеспечил Совкомбанк — самый агрессивный заемщик у пожилых людей (и их родителей), который «перекрыл» прирост вкладов по всему банковскому сектору НСО. Впрочем, наибольшим доверием новосибирцев по-прежнему пользовались Сбербанк и Бинбанк. На рынке корпоративных ресурсов наибольшего прогресса добились Альфа-Банк, Газпромбанк и Банк «ФК Открытие». При этом у новосибирского бизнеса наибольшей популярностью по-прежнему пользуются Сбербанк, банки Группы ВТБ и Банк «ФК Открытие».

При подготовке материала использованы данные Банка России (www.cbr.ru), бюллетени Сибирского ГУ БР РФ, первичная бухгалтерская отчетность по форме 0409101, любезно предоставленная участниками обзора, а также агрегированные показатели Сибирского Сбербанка, филиалов Банка ВТБ и Бинбанка.