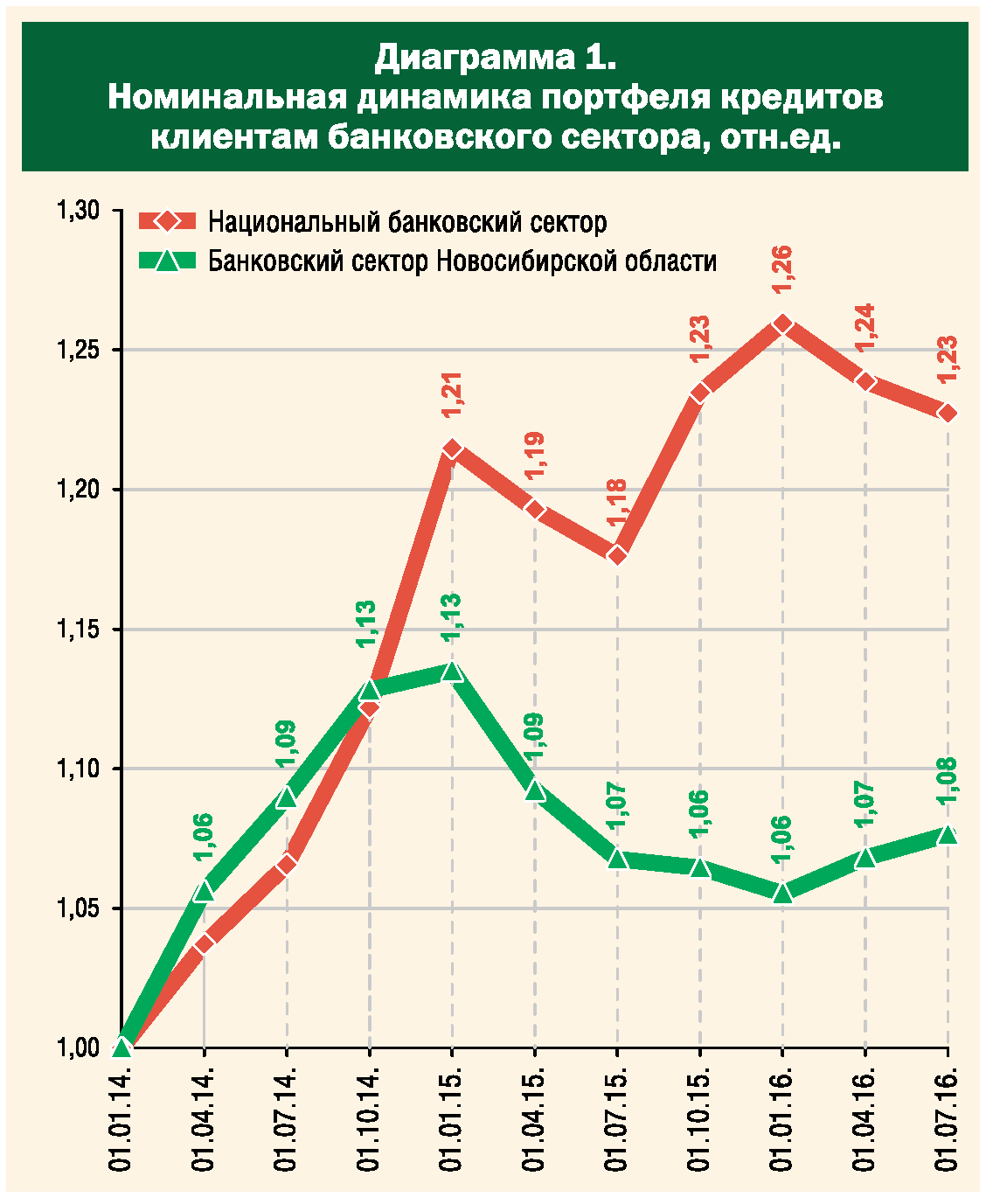

Если до IV квартала 2014 года динамика банковского сектора и кредитного рынка Новосибирской области в основном повторяла динамику национальную, то с обострением кризиса началось очевидное динамическое отставание, связанное с быстрой деградацией потребительского и промышленного спроса, хроническим дефицитом местных ресурсов и невысокой привлекательностью региона для кредиторов и инвесторов. Иллюзию же «вялотекущей депрессии» разрушает банальный переход от номинальных показателей к «эффективным». В условиях спада лучше других выглядели региональные банки «Левобережный», БКС Банк, «Акцепт» и «Взаимодействие», а из числа федеральных маркетмейкеров — Банк ВТБ24 и РСХБ.

Депрессия или обвал?

С начала 2016 года работающие активы (читай «кредитный портфель») банковского сектора Новосибирской области выросли на 3,3 млрд и по итогам полугодия составили 1 трлн 221 млрд рублей.

Темпы их прироста за полгода оказались ничтожны (+0,3%). По большому счету, после быстрого сжатия в первом полугодии 2015 года они не менялись, а их номинальная динамика уже не позволяет говорить ни о чем, кроме депрессии (диаграмма 1). Речь идет даже не столько о развитии/сжатии кредитования, сколько о попытках банковского сектора хотя бы рефинансировать портфель ранее выданных кредитов.

Сравнительный анализ динамики активов национального и новосибирского банковского сектора в среднесрочной ретроспективе (с начала 2014 года) показывает их почти синфазное развитие до IV квартала 2014 года. Однако затем наблюдается быстрое отставание динамики активов банковского сектора Новосибирской области, которое продолжалось даже во втором полугодии 2015 года, когда активы национального банковского сектора уверенно росли. При этом к началу 2016 года работающие активы банковского сектора Новосибирской области достигли своего локального минимума на фоне максимума активов национального банковского сектора. В чем же причина «ущербности» банковского сектора Новосибирской области? Для ответа на этот вопрос стоит подробнее рассмотреть структуру его кредитного портфеля.

Сравнительный анализ динамики активов национального и новосибирского банковского сектора в среднесрочной ретроспективе (с начала 2014 года) показывает их почти синфазное развитие до IV квартала 2014 года. Однако затем наблюдается быстрое отставание динамики активов банковского сектора Новосибирской области, которое продолжалось даже во втором полугодии 2015 года, когда активы национального банковского сектора уверенно росли. При этом к началу 2016 года работающие активы банковского сектора Новосибирской области достигли своего локального минимума на фоне максимума активов национального банковского сектора. В чем же причина «ущербности» банковского сектора Новосибирской области? Для ответа на этот вопрос стоит подробнее рассмотреть структуру его кредитного портфеля.

С появлением Сибирского федерального округа (СФО) статус Новосибирска как его административной столицы предопределил главную особенность банковского сектора Новосибирской области как финансового центра СФО, что повлекло быструю концентрацию «кустовых» («окружных») филиалов ведущих сетевых банков. Наиболее наглядно эта особенность проявилась в структуре кредитного портфеля.

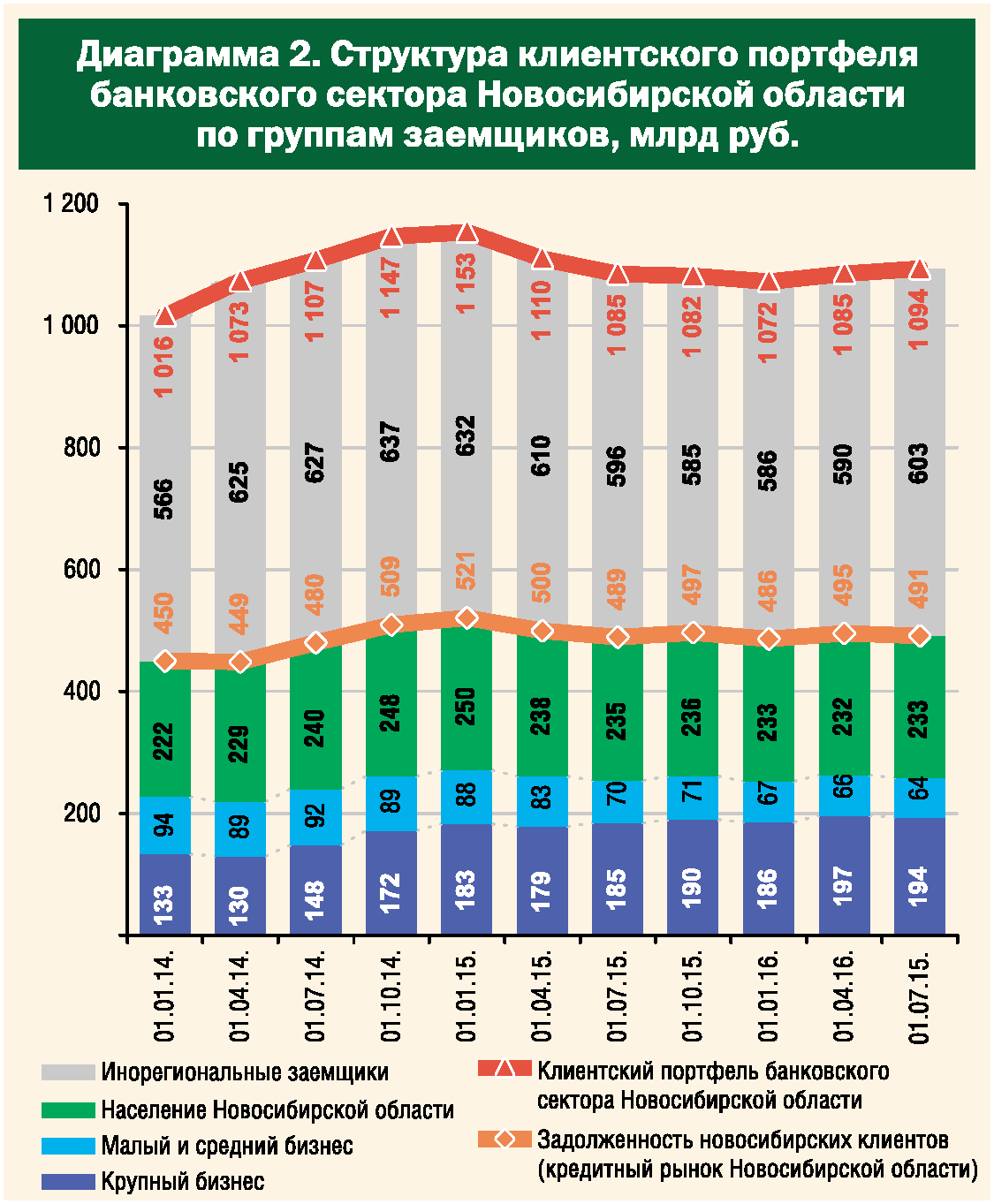

В отсутствие развитой промышленности (5-е место в округе по обороту региональной экономики) и слабости платежеспособного спроса (5-е место в округе по доходам на душу населения) новосибирские клиенты не могли стать самыми привлекательными заемщиками на территории округа. В результате большая доля (более 55%) портфеля кредитов банковского сектора Новосибирской области сегодня приходится на инорегиональных заемщиков, а на долю местных клиентов — меньше половины его кредитных ресурсов (диаграмма 2).

В отсутствие развитой промышленности (5-е место в округе по обороту региональной экономики) и слабости платежеспособного спроса (5-е место в округе по доходам на душу населения) новосибирские клиенты не могли стать самыми привлекательными заемщиками на территории округа. В результате большая доля (более 55%) портфеля кредитов банковского сектора Новосибирской области сегодня приходится на инорегиональных заемщиков, а на долю местных клиентов — меньше половины его кредитных ресурсов (диаграмма 2).

Задолженность новосибирских клиентов (то есть местный кредитный рынок) преимущественно состоит из кредитов населению и «крупному бизнесу». На долю же новосибирского малого и среднего бизнеса (МСБ) сегодня остается незначительная часть портфеля банковских кредитов. При этом весь период с начала I квартала 2014 года доля крупных предприятий уверенно росла (с 29% до 39%), а доля населения — сокращалась (с 51% до 47%). Кредитный портфель же МСБ из «незначительного» быстро превращался в «ничтожный», а его доля сократилась с 21% до 13%.

Главным (и единственным) драйвером роста новосибирского кредитного рынка в последние два года были крупные предприятия, в рамках принятой терминологии — «крупный бизнес». Какой же «крупный бизнес» можно найти в регионе с разрушенной промышленностью и задавленной самодеятельной деловой активностью? Только подразделения национальных и международных корпораций, которым просто по определению не нужны кредиты регионального банковского сектора, кроме как на покрытие кассовых разрывов по выплате заработной платы и расходов на поддержание основных средств. Именно этот скудный спрос на ресурсы и стимулировал спорадический рост регионального кредитного рынка. Финансирование же оборотных активов «крупного бизнеса» происходит совсем на другом уровне (национальном или транснациональном).

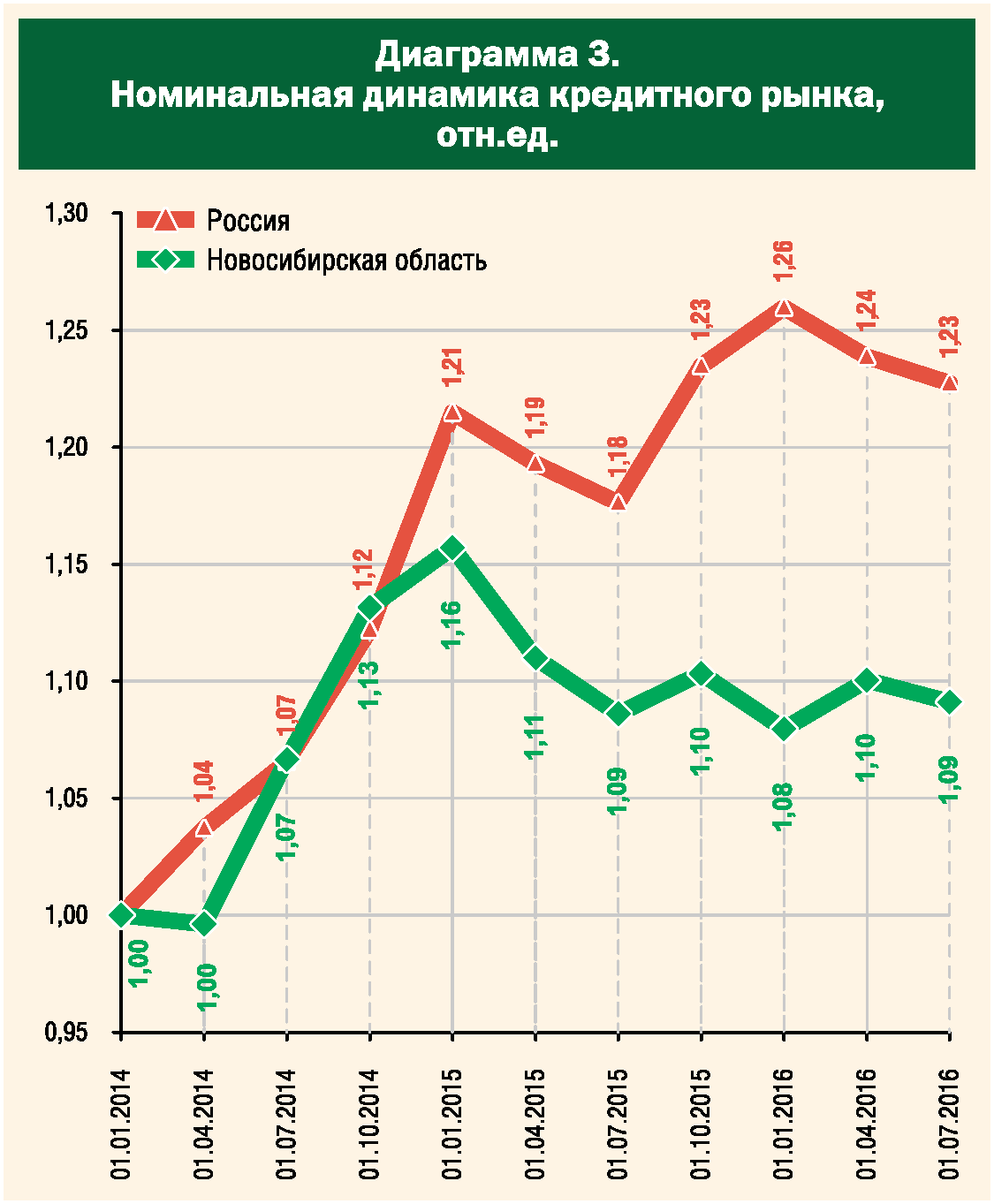

Об ущербности новосибирского кредитного рынка свидетельствует и сравнение его динамики с динамикой рынка национального. Если до IV квартала 2014 года динамика задолженности новосибирских заемщиков в целом совпадала с динамикой национального кредитного рынка, то с конца 2014 года началось ее методичное динамическое отставание (диаграмма 3). За весь период с начала 2014 года национальный рынок в номинале вырос на 23%, новосибирский же — лишь на 9%.

Об ущербности новосибирского кредитного рынка свидетельствует и сравнение его динамики с динамикой рынка национального. Если до IV квартала 2014 года динамика задолженности новосибирских заемщиков в целом совпадала с динамикой национального кредитного рынка, то с конца 2014 года началось ее методичное динамическое отставание (диаграмма 3). За весь период с начала 2014 года национальный рынок в номинале вырос на 23%, новосибирский же — лишь на 9%.

Таким образом, для бизнеса ведущих «федеральных» сетевых банков новосибирский рынок, очевидно, не является особо привлекательным. Косвенно это предположение согласуется и с Национальным инвестиционным рейтингом за 2015 год, в котором регион оказался в предпоследней группе по привлекательности инвестиционного климата, заняв 57-е место среди 76 регионов России. Однако уже 29 июля в ежегодном инвестиционном послании губернатор Новосибирской области Владимир Городецкий объявил, что по итогам ПМЭФ-2016 область улучшила свои позиции в этом рейтинге на 11 пунктов. Впрочем, сам рейтинг-2016 Агентство стратегических инициатив в этом году (помимо 20 регионов-лидеров) почему-то решило от огласки скрыть, информировав о позициях в нем лишь руководителей «отсталых» регионов.

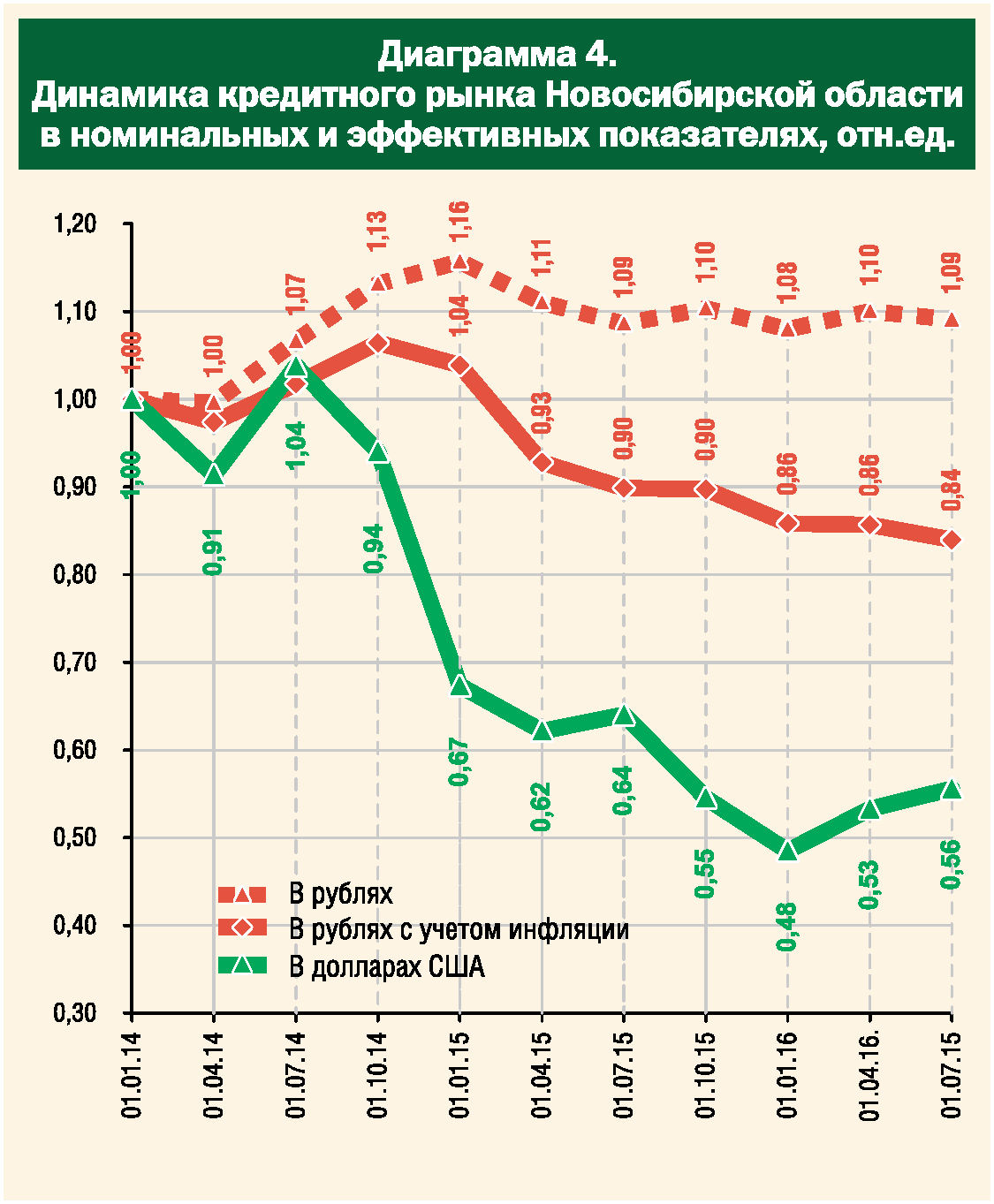

Для того чтобы избавиться от представлений о вялотекущей депрессии («ничего не происходит!») и получить хоть сколько-нибудь адекватное представление о реальном положении на новосибирском кредитном рынке, на наш взгляд, давно пора от номинальных показателей переходить к «эффективным». Так, по нашим оценкам, с учетом инфляции в период с начала 2014 года региональный кредитный рынок не вырос на 9% (диаграмма 3), а сократился на 16%. В долларах же США он сжался почти наполовину — с $13 млрд 756 млн до $7 млрд 646 млн (диаграмма 4). Таким образом, речь идет не о стагнации или продолжительной депрессии, а о реальном обвале кредитного рынка. Впрочем, подобное положение и в окружном, и в национальном масштабе.

Для того чтобы избавиться от представлений о вялотекущей депрессии («ничего не происходит!») и получить хоть сколько-нибудь адекватное представление о реальном положении на новосибирском кредитном рынке, на наш взгляд, давно пора от номинальных показателей переходить к «эффективным». Так, по нашим оценкам, с учетом инфляции в период с начала 2014 года региональный кредитный рынок не вырос на 9% (диаграмма 3), а сократился на 16%. В долларах же США он сжался почти наполовину — с $13 млрд 756 млн до $7 млрд 646 млн (диаграмма 4). Таким образом, речь идет не о стагнации или продолжительной депрессии, а о реальном обвале кредитного рынка. Впрочем, подобное положение и в окружном, и в национальном масштабе.

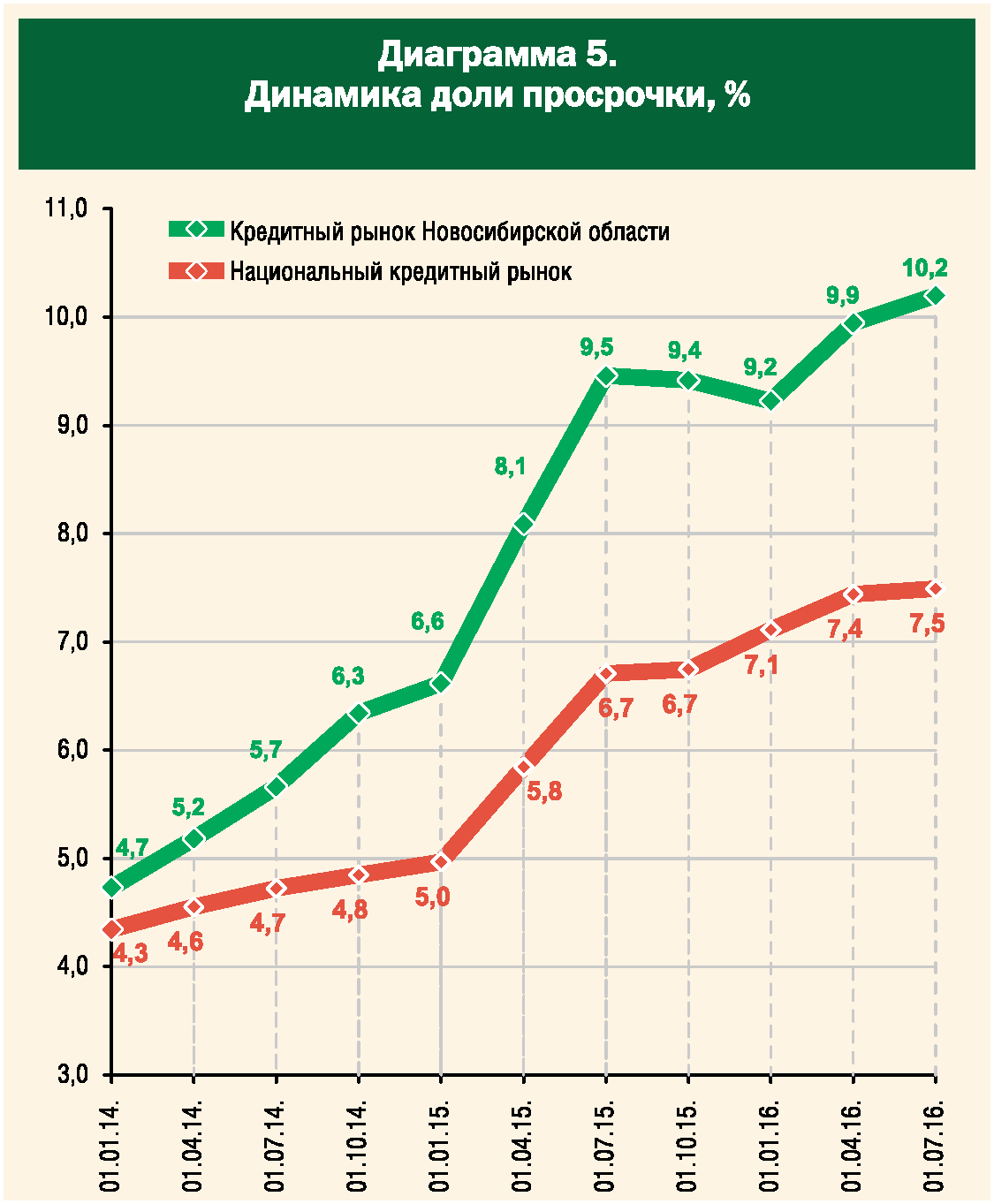

Формальное объяснение непривлекательности новосибирского кредитного рынка для крупных кредиторов можно найти в рисках кредитования (диаграмма 5). Так, если до очередного обострения экономического кризиса в 2014 году средняя доля просрочки по «новосибирским» кредитам почти не отличалась от национальной (4,7% против 4,3%), то к середине 2016 года их различие стало очевидным (10,2% против 7,5%).

Особо удручает плачевное положение в кредитовании самодеятельного бизнеса (МСБ), доля просроченной задолженности которого по банковским кредитам достигла 14,8%. Впрочем, ухудшение положение новосибирских предпринимателей не «оригинально», поскольку является результатом политики не местных, а федеральных исполнительной и денежной властей. При этом доля просрочки по кредитам МСБ в национальном масштабе даже выше (15,2%).

Особо удручает плачевное положение в кредитовании самодеятельного бизнеса (МСБ), доля просроченной задолженности которого по банковским кредитам достигла 14,8%. Впрочем, ухудшение положение новосибирских предпринимателей не «оригинально», поскольку является результатом политики не местных, а федеральных исполнительной и денежной властей. При этом доля просрочки по кредитам МСБ в национальном масштабе даже выше (15,2%).

Ниже мы остановимся на составе, особенностях, сегментных лидерах и ресурсной базе банковского сектора Новосибирской области.

Состав банковского сектора

С начала 2016 года в Книгу государственной регистрации были внесены записи о закрытии филиалов Москоммерцбанка, банков «Русский Стандарт», «РОСТ», Банка Москвы, ОТП Банка, Инвестторгбанка и Внешпромбанка, а также запись об открытии Сибирского филиала Банка ВТБ, сформированного на базе Новосибирского филиала, присоединенного к ВТБ Банка Москвы. Таким образом, к началу второго полугодия на территории Новосибирской области действовали четыре региональных банка, два филиала Сбербанка России и 44 филиала 43 прочих иногородних кредитных организаций (два филиала Ланта-Банка).

Кроме того, на территории Новосибирской области было зарегистрировано 421 дополнительный, 64 кредитно-кассовых и 57 операционных офисов, 102 операционных кассы и один передвижной кассовый пункт. Новосибирская область по-прежнему располагает наиболее развитой сетью банковских учреждений в Сибири, хотя количество внутренних структурных подразделений с начала года и сократилось с 662 до 643, что, впрочем, отражает общую тенденцию «развития» национальной банковской сети, стартовавшую два года назад. С середины 2014 года общее количество дополнительных, кредитно-кассовых и операционных офисов, а также операционных касс на территории Новосибирской области сократилось на 142, в целом же по России — почти на 8 тысяч.

Кроме того, на территории Новосибирской области было зарегистрировано 421 дополнительный, 64 кредитно-кассовых и 57 операционных офисов, 102 операционных кассы и один передвижной кассовый пункт. Новосибирская область по-прежнему располагает наиболее развитой сетью банковских учреждений в Сибири, хотя количество внутренних структурных подразделений с начала года и сократилось с 662 до 643, что, впрочем, отражает общую тенденцию «развития» национальной банковской сети, стартовавшую два года назад. С середины 2014 года общее количество дополнительных, кредитно-кассовых и операционных офисов, а также операционных касс на территории Новосибирской области сократилось на 142, в целом же по России — почти на 8 тысяч.

Существенными изменениями в составе банковского сектора Новосибирской области в 2016 году стало присоединение Банка «ХМБ Открытие» к Банку «ФК Открытие» (произошедшее уже в августе), а следовательно, слияние новосибирских филиалов банковской группы «Открытие». До конца года следует ожидать также завершения слияния МДМ Банка с БИНБАНКом. Нельзя не отметить и консолидацию всех сибирских активов Банка «Зенит» на балансе его Новосибирского филиала, который в результате окончательно стал «окружным» и был переименован в «Банковский центр «Сибирь», а также консолидацию омских и томских активов МДМ Банка на балансе его Новосибирского филиала.

Существенными изменениями в составе банковского сектора Новосибирской области в 2016 году стало присоединение Банка «ХМБ Открытие» к Банку «ФК Открытие» (произошедшее уже в августе), а следовательно, слияние новосибирских филиалов банковской группы «Открытие». До конца года следует ожидать также завершения слияния МДМ Банка с БИНБАНКом. Нельзя не отметить и консолидацию всех сибирских активов Банка «Зенит» на балансе его Новосибирского филиала, который в результате окончательно стал «окружным» и был переименован в «Банковский центр «Сибирь», а также консолидацию омских и томских активов МДМ Банка на балансе его Новосибирского филиала.

Влиятельные

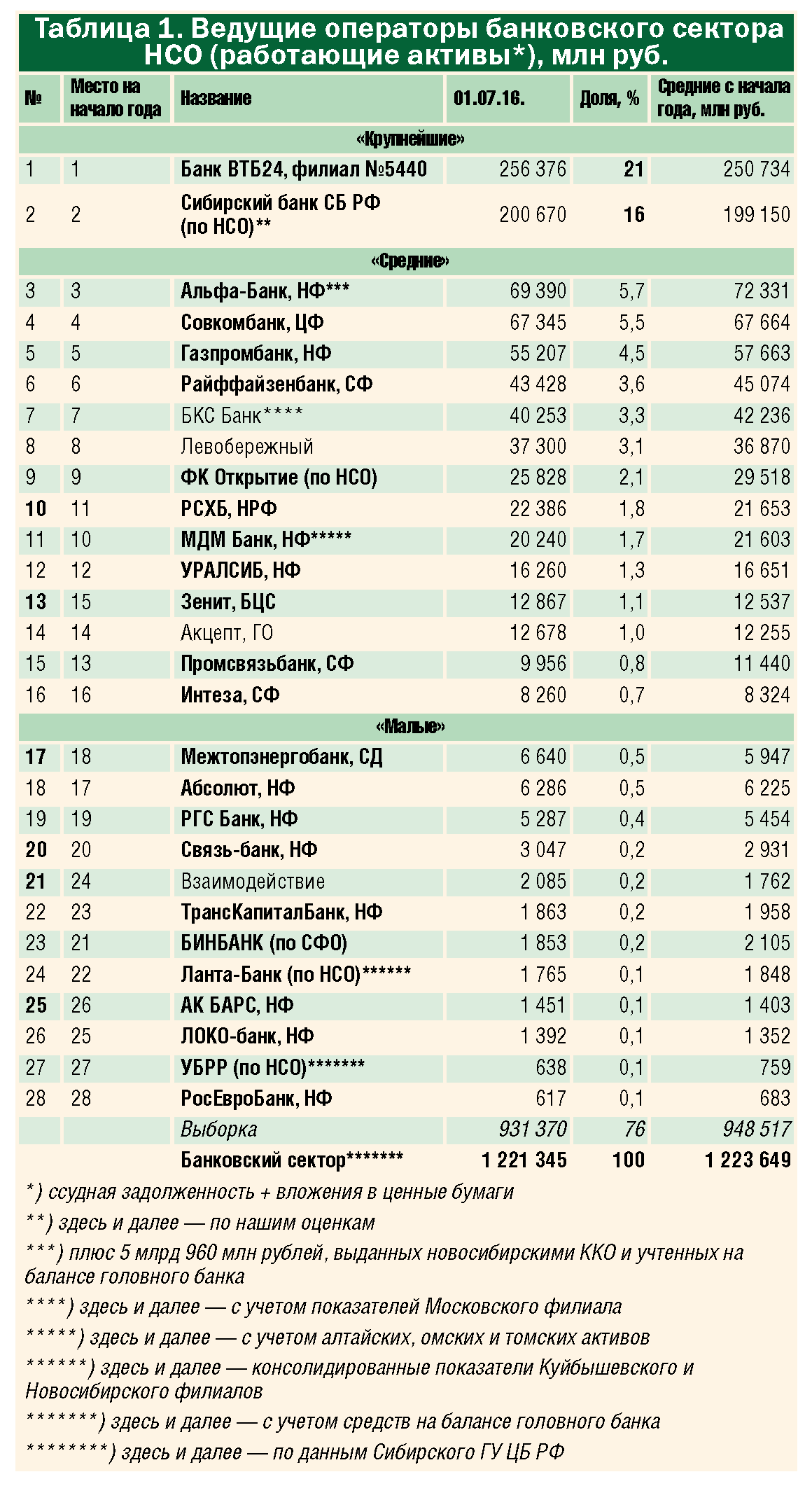

Для того чтобы выяснить, какие операторы в наибольшей мере влияли на масштабы регионального банковского сектора и его динамику, из 48 кредитных организаций, формировавших банковский сектор Новосибирской области к началу второго полугодия, мы отобрали 28 наиболее влиятельных (таблица 1).

Несмотря на присутствие в составе банковского сектора почти полусотни кредитных организаций, львиную долю совокупных работающих активов банковского сектора (37%) формировали всего два участника обзора — Филиал № 5440 Банка ВТБ24 и Сибирский банк Сбербанка России (по Новосибирской области).

Несмотря на присутствие в составе банковского сектора почти полусотни кредитных организаций, львиную долю совокупных работающих активов банковского сектора (37%) формировали всего два участника обзора — Филиал № 5440 Банка ВТБ24 и Сибирский банк Сбербанка России (по Новосибирской области).

Такую же долю работающих активов в банковском секторе обеспечила группа из 14 условно «средних» операторов в составе филиалов Альфа-Банка, Совкомбанка, Газпромбанка, Сибирского филиала Райффайзенбанка, новосибирского инвестиционного БКС Банка, новосибирского же Банка «Левобережный», филиалов «ФК Открытие», РСХБ, МДМ Банка, «УРАЛСИБа», Банковского центра «Сибирь» Банка «Зенит», головного офиса новосибирского Банка «Акцепт», а также сибирских филиалов Промсвязьбанка и Банка «Интеза». Оставшихся участников обзора пришлось отнести к условно «малым» (таблица 1).

При сравнении масштабов активов отдельных операторов, входящих в состав банковского сектора, необходимо помнить, что это качественно разные кредитные организации — региональные банки, а также «региональные» и «кустовые» филиалы ведущих сетевых банков, учитывающие на своем балансе бизнес в отдельном регионе или по всей территории федерального округа. Так, например, активы крупнейшего оператора в составе банковского сектора — «кустового» филиала № 5440 Банка ВТБ24 — составили 251 млрд рублей (20% работающих активов). Однако львиная их доля приходится на кредиты заемщикам из других регионов СФО. Кредиты же новосибирским заемщикам составили лишь 57 млрд рублей, то есть менее 12% новосибирского кредитного рынка, крупнейшим оператором которого с подавляющим превосходством оставался Сибирский банк Сбербанка России (40%).

Работающие активы крупнейшего участника обзора на три порядка превосходят активы меньшего из них (таблица 1). С этим и связано подразделение участников на «масштабные» группы, активы участников которых хотя бы сопоставимы. Однако с точки зрения клиента, сама по себе принадлежность кредитной организации к той или иной масштабной группе не может служить «знаком качества». В общем случае «средние» и «малые» операторы создают конкурентную среду и обеспечивают приемлемое качество банковского сервиса для всех категорий клиентов. По большому счету, главным преимуществом более крупных банков являются лишь лучшие шансы попасть в список «системно значимых» или в список «на докапитализацию» — в случае экстраординарного снижения капитала. Впрочем, это «преимущество» касается лишь головных банков и не относится к филиалам — участникам настоящего обзора.

Работающие активы крупнейшего участника обзора на три порядка превосходят активы меньшего из них (таблица 1). С этим и связано подразделение участников на «масштабные» группы, активы участников которых хотя бы сопоставимы. Однако с точки зрения клиента, сама по себе принадлежность кредитной организации к той или иной масштабной группе не может служить «знаком качества». В общем случае «средние» и «малые» операторы создают конкурентную среду и обеспечивают приемлемое качество банковского сервиса для всех категорий клиентов. По большому счету, главным преимуществом более крупных банков являются лишь лучшие шансы попасть в список «системно значимых» или в список «на докапитализацию» — в случае экстраординарного снижения капитала. Впрочем, это «преимущество» касается лишь головных банков и не относится к филиалам — участникам настоящего обзора.

Успешные

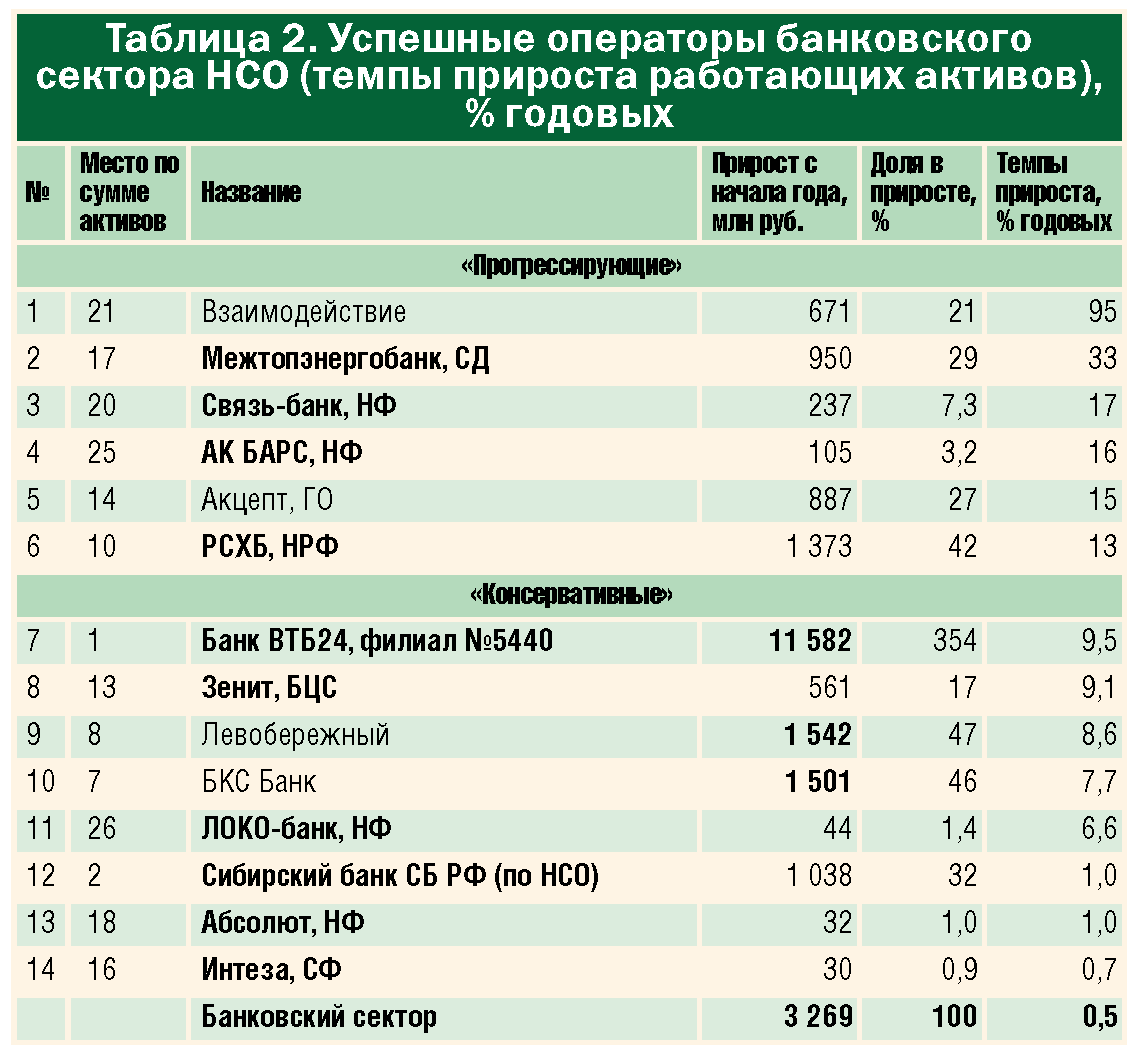

За первое полугодие 2016 года работающие активы банковского сектора Новосибирской области практически не росли (+3,3 млрд рублей, или +0,3%). При этом прирост активов сумели обеспечить лишь 14 из 28 участников обзора, которых мы отнесли к числу «успешных операторов» (таблица 2). Остальные же 14 участников свои активы теряли и не были включены в таблицу 2.

Главными драйверами номинального роста работающих активов всего банковского сектора Новосибирской области в I полугодии стали Филиал № 5440 Банка ВТБ24 (+11 млрд 582 млн), а также региональные банки «Левобережный» (+1 млрд 542 млн) и инвестиционный БКС Банк (+1 млрд 501 млн рублей), хотя по темпам прироста лучшими были формально «малые» новосибирский Банк «Взаимодействие» и Сибирская дирекция Межтопэнергобанка (таблица 2).

Сегментные лидеры

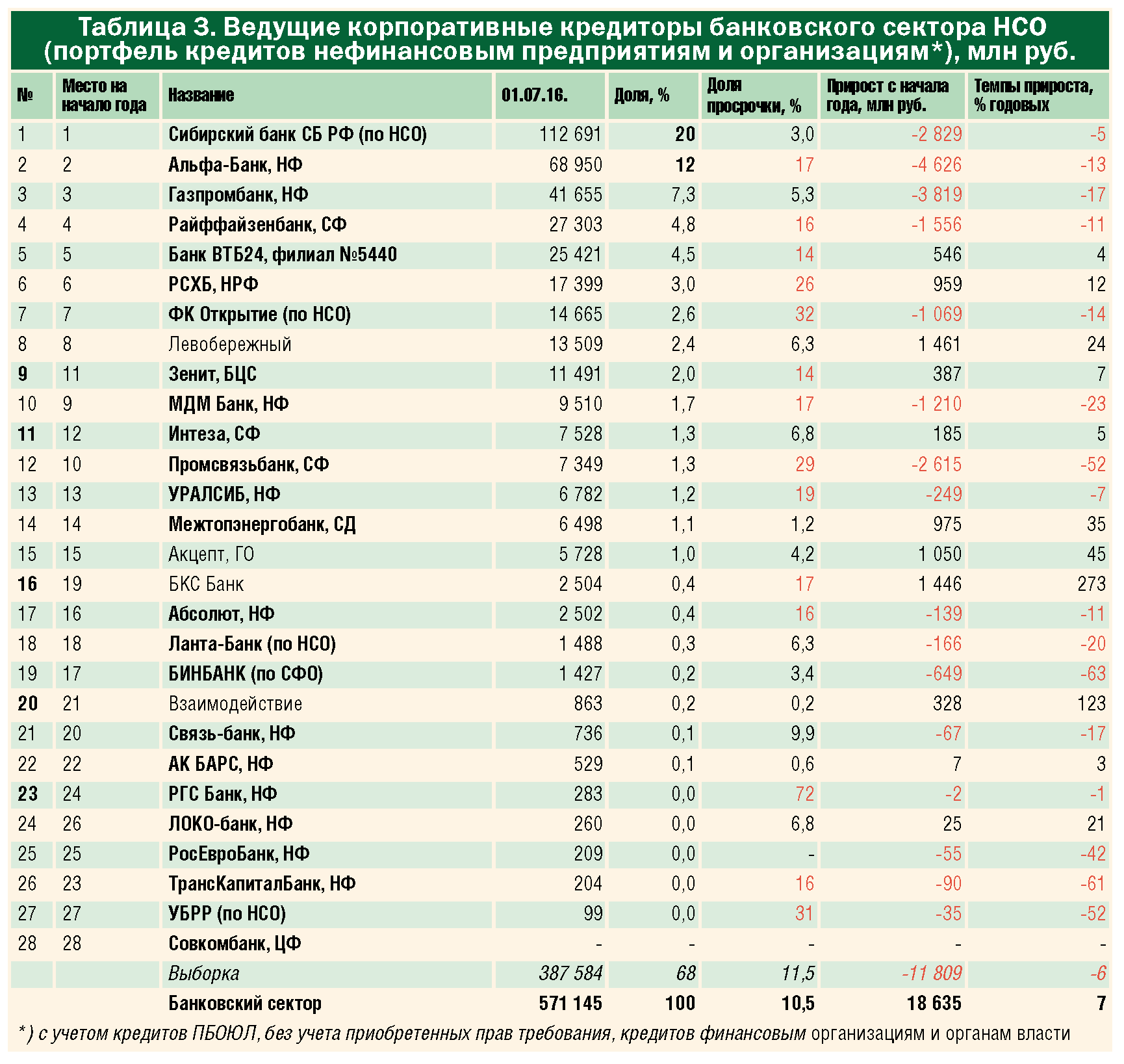

По итогам первого полугодия корпоративный портфель банковского сектора Новосибирской области в номинале достиг почти 571 млрд рублей. Решающий вклад (32%) в его формирование внесли два участника обзора — Сибирский банк Сбербанка России и Новосибирский филиал Альфа-Банка, которых, на наш взгляд, и следует отнести к числу крупнейших корпоративных кредиторов. Примерно такую же долю корпоративного портфеля банковского сектора смогли сформировать еще 10 условно «средних» операторов во главе с Новосибирским филиалом Газпромбанка (таблица 3).

Абсолютный прирост корпоративного портфеля банковского сектора с начала года составил около 19 млрд рублей (+7% годовых). Что касается конкретных кредитных организаций, то лишь 11 из 28 участников обзора сумели не растерять с начала года свой портфель кредитов предприятиям. Филиал розничного Совкомбанка и не кредитовал юридических лиц вовсе, а еще 16 участников обзора в этот период свой корпоративный портфель теряли.

Абсолютный прирост корпоративного портфеля банковского сектора с начала года составил около 19 млрд рублей (+7% годовых). Что касается конкретных кредитных организаций, то лишь 11 из 28 участников обзора сумели не растерять с начала года свой портфель кредитов предприятиям. Филиал розничного Совкомбанка и не кредитовал юридических лиц вовсе, а еще 16 участников обзора в этот период свой корпоративный портфель теряли.

Наибольший прирост портфеля корпоративных кредитов банковскому сектору Новосибирской области в первом полугодии 2016 года обеспечили новосибирские Банк «Левобережный» (+1 млрд 461 млн) и инвестиционный БКС Банк (+1 млрд 446 млн), а также головной офис новосибирского Банка «Акцепт» (+1 млрд 50 млн рублей) (таблица 3).

Что касается качества кредитов предприятиям и организациям, то, не считая чисто розничный Совкомбанк, среди участников обзора нулевую просрочку по своему корпоративному портфелю показал Новосибирский филиал РосЕвроБанка. Великолепное качество своего портфеля кредитов предприятиям также сохранили региональный Банк «Взаимодействие» (0,2%), Новосибирский филиал Банка «АК БАРС» (0,6%) и Сибирская дирекция Межтопэнергобанка (1,2%). При этом доля просрочки по корпоративному портфелю у половины участников обзора оказалась хуже (или гораздо хуже) средней по банковскому сектору (таблица 3).

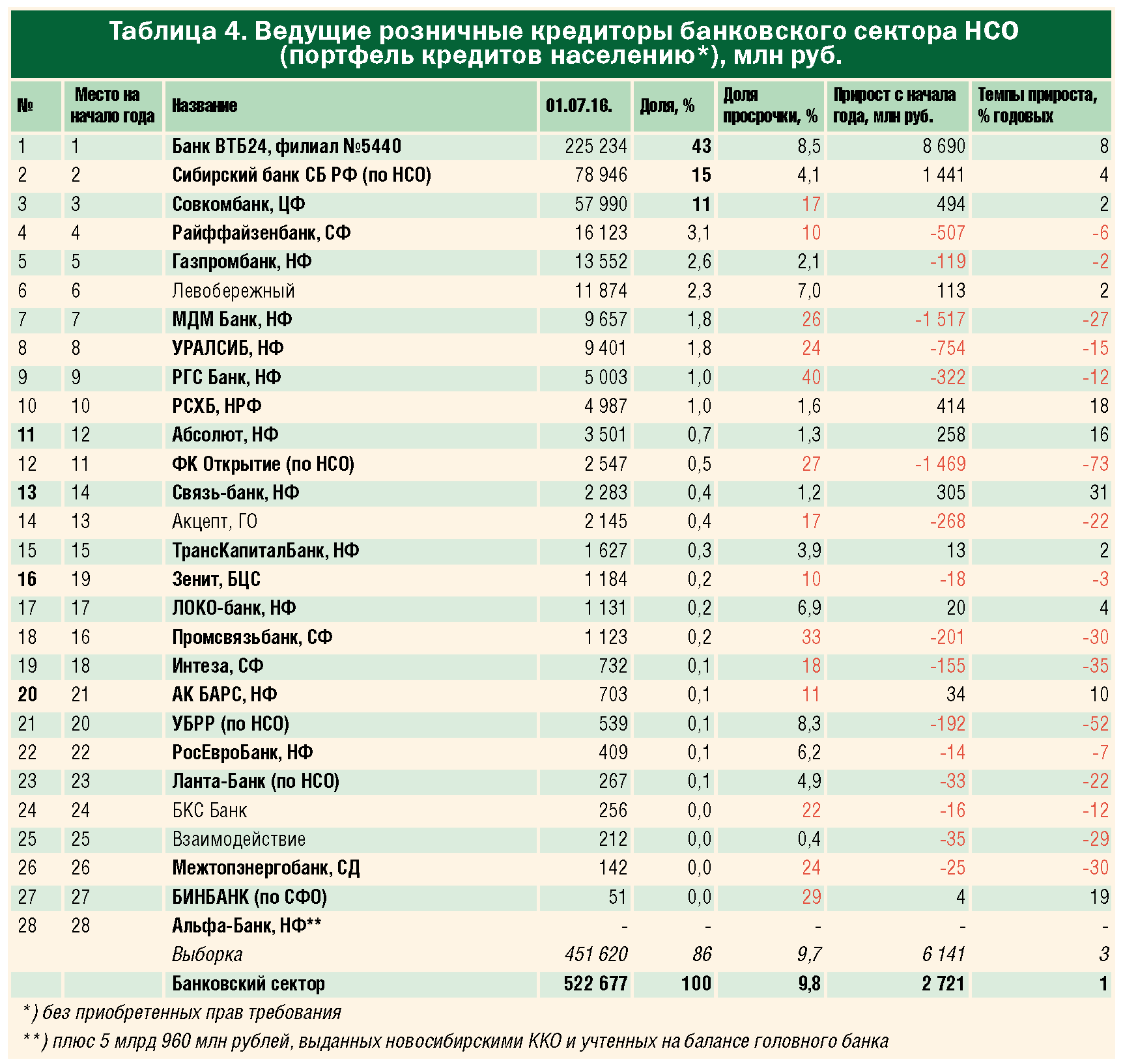

Розничный портфель банковского сектора Новосибирской области по итогам полугодия составил почти 523 млрд рублей. Решающий вклад в его формирование внесли «кустовой» филиал Банка ВТБ24, который обеспечил более 2/5 всего розничного портфеля банковского сектора, Сибирский банк Сбербанка России и Центральный филиал специализированного Совкомбанка (таблица 4).

Отметим, что портфель кредитов собственно новосибирцам «кустового» филиала Банка ВТБ24 составил менее 53 млрд рублей (22% регионального розничного рынка). Таким образом, крупнейшим кредитором новосибирцев с большим отрывом остается Сибирский банк Сбербанка России (34% регионального рынка).

Отметим, что портфель кредитов собственно новосибирцам «кустового» филиала Банка ВТБ24 составил менее 53 млрд рублей (22% регионального розничного рынка). Таким образом, крупнейшим кредитором новосибирцев с большим отрывом остается Сибирский банк Сбербанка России (34% регионального рынка).

В целом же на рынке кредитования новосибирцев — полный «штиль». Прирост розничного портфеля банковского сектора Новосибирской области за первое полугодие составил около 2,7 млрд рублей (+0,5%). Однако сохранить свой портфель кредитов населению при этом смогли лишь 11 из 28 участников обзора. Остальные его или теряли, или не имели вовсе (филиал Альфа-Банка). Отметим, что хотя на балансе Новосибирского филиала Альфа-Банка розничных кредитов нет вообще, на реальном кредитном рынке Альфа-Банк с портфелем в 6 млрд рублей, выданных новосибирскими ККО и учтенных на балансе головного банка, обгоняет РСХБ и входит в четверку ведущих кредиторов населения Новосибирской области.

Доля просрочки по всему розничному портфелю банковского сектора всего по итогам полугодия достигла почти 10%. При этом лучшее качество своих портфелей розничных кредитов сумели сохранить Банк «Взаимодействие» (0,4% просрочки), а также филиалы Связь-Банка (1,2%), Банка «Абсолют» (1,3%), РСХБ (1,6%) и Газпромбанка (2,1%). Доля же просрочки по розничным портфелям ровно половины участников обзора оказалась хуже или гораздо хуже средней по банковскому сектору (таблица 4).

Последние ресурсы

Еще в 2014 году казалось, что трансграничные ресурсы, «потерянные» национальным банковским сектором в результате санкционной блокады, компенсирует Банк России, запустив механизм рефинансирования кредитов экономике и населению. Иллюзия подкреплялась стремительным ростом суммы кредитов, полученных национальным банковским сектором от Банка России, которая к началу 2015 года достигла 9,3 трлн рублей. Однако адекватного прироста кредитов клиентам при этом не произошло.

На деле у Банка России никогда не было намерений по рефинансированию кредитования реальной экономики и потребительского спроса. Весь прирост краткосрочных кредитов банковскому сектору просто стимулировал валютные спекуляции, во многом «обеспечившие» обрушение национальной валюты и фантастические прибыли инсайдеров — участников торгов и акционеров биржи (Банка России, Сбербанка России, ВЭБ, ЕБРР и ООО «РФПИ Управление инвестициями-6»).

На деле у Банка России никогда не было намерений по рефинансированию кредитования реальной экономики и потребительского спроса. Весь прирост краткосрочных кредитов банковскому сектору просто стимулировал валютные спекуляции, во многом «обеспечившие» обрушение национальной валюты и фантастические прибыли инсайдеров — участников торгов и акционеров биржи (Банка России, Сбербанка России, ВЭБ, ЕБРР и ООО «РФПИ Управление инвестициями-6»).

Впоследствии сумма кредитов, полученных национальным банковским сектором от Банка России, последовательно сокращалась (с 9,3 трлн на начало 2015-го до 2,7 трлн рублей к середине 20016 года). Что касается банковского сектора Новосибирской области, кредиты Банка России вообще исчезли из его пассивов. В таких условиях последним источником ресурсов для регионального банковского сектора остались исключительно средства клиентов. Однако в первом полугодии 2016 года прирост средств населения на банковских счетах (+33 млрд) и «высвобожденных» из убыточного производственного и торгового оборота средств активных субъектов экономики (+17 млрд рублей) уже не могли поддержать развитие кредитование из-за тотальной ресурсной дефицитности сибирских регионов.

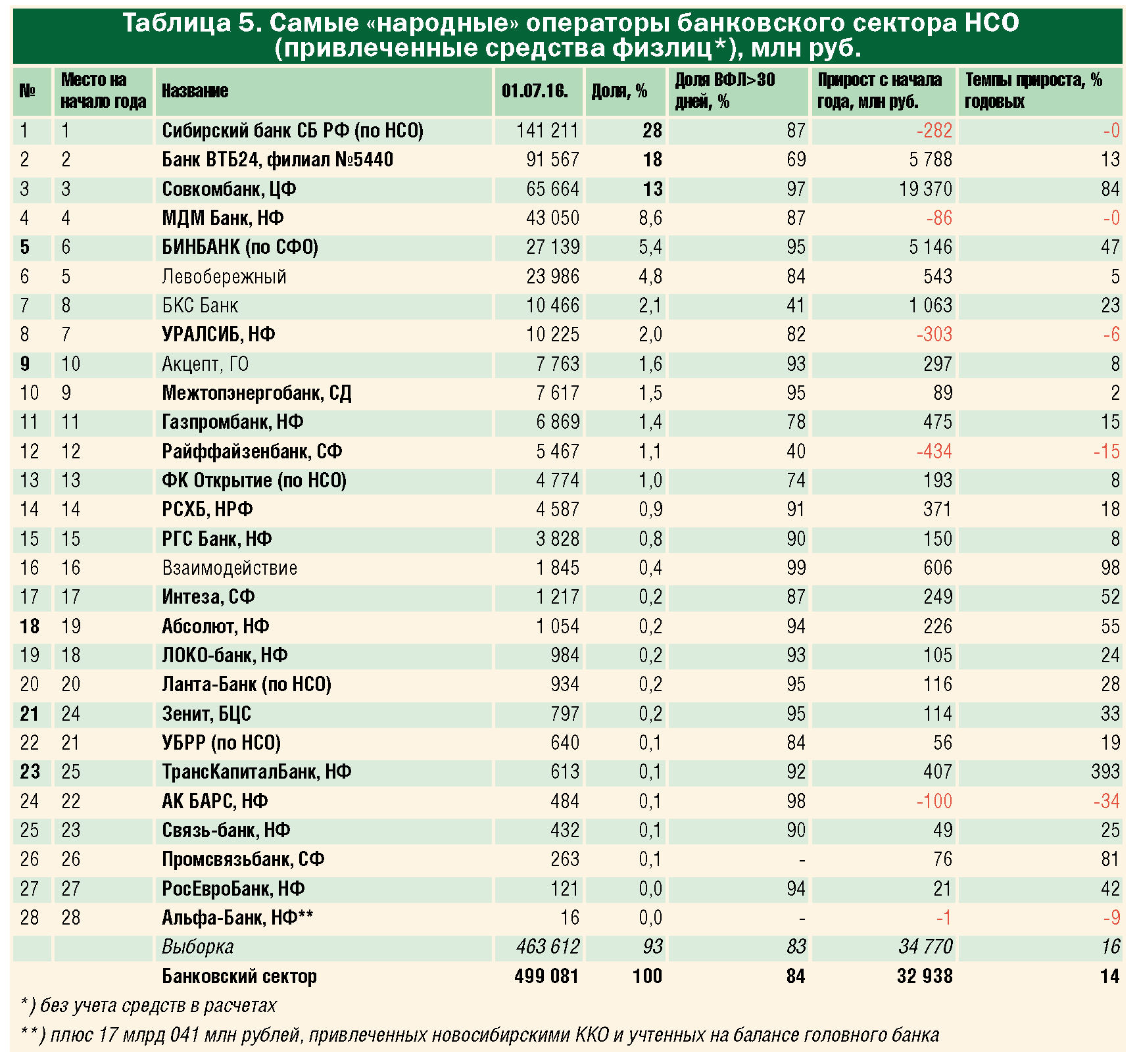

В настоящем обзоре мы не будем детально останавливаться на успехах и неудачах отдельных операторов в привлечении вкладов (таблица 5). Заметим лишь, что львиную долю средств населения (2/3) региональному банковскому сектору обеспечили всего три оператора — Сибирский банк Сбербанка России, а также «кустовые» филиалы Банка ВТБ24 и Совкомбанка. Отметим, что хотя на долю филиала № 5440 Банка ВТБ24 приходится более 18% вкладов по банковскому сектору, большая часть из них открыта населением других регионов СФО. На реальном новосибирском рынке ему принадлежит менее 7%, а самым «народным» банков у новосибирцев остается Сбербанк России (37%).

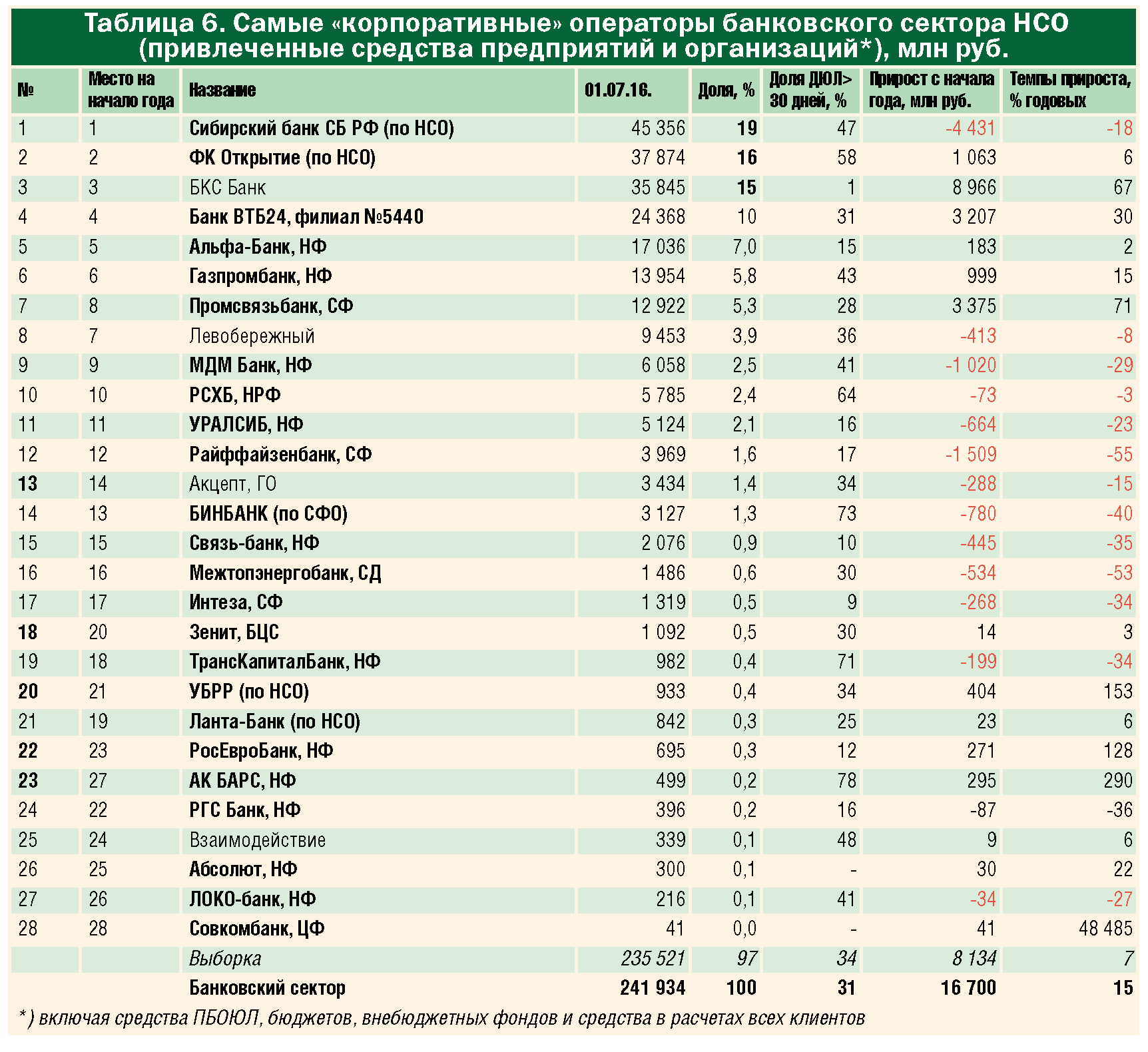

Корпоративные клиенты чаще всего выбирали Сибирский банк Сбербанка, Новосибирский филиал Банка «ФК Открытие» и инвестиционный БКС Банк (таблица 6). Наибольший прирост средств предприятий на своих счетах за полугодие отразили БКС Банк (+9 млрд) и Сибирский филиал Промсвязьбанка (+3,4 млрд рублей).

С 2014 года произошло радикальное изменение структуры ресурсной базы банковского сектора Новосибирской области. И если в 2013 году тотальный дефицит местных ресурсов на 42% покрывался за счет межрегиональных трансфертов головных офисов сетевых банков, то с развитием кризиса и падением привлекательности сибирского рынка для крупнейших национальных кредиторов в 2015–2016 годах началось быстрое сокращение сальдо по межрегиональным расчетам, а следовательно, и доли межфилиальных расчетов в структуре ресурсной базы банковского сектора Новосибирской области (с 42% до 30%). При этом главным источником ресурсов для кредитования снова стали средства населения (46%) и предприятий (22%).

С 2014 года произошло радикальное изменение структуры ресурсной базы банковского сектора Новосибирской области. И если в 2013 году тотальный дефицит местных ресурсов на 42% покрывался за счет межрегиональных трансфертов головных офисов сетевых банков, то с развитием кризиса и падением привлекательности сибирского рынка для крупнейших национальных кредиторов в 2015–2016 годах началось быстрое сокращение сальдо по межрегиональным расчетам, а следовательно, и доли межфилиальных расчетов в структуре ресурсной базы банковского сектора Новосибирской области (с 42% до 30%). При этом главным источником ресурсов для кредитования снова стали средства населения (46%) и предприятий (22%).

Сокращение межрегиональных трансфертов за полугодие достигло 46 млрд, а их сумма сократилась до 319 млрд рублей. Главными донорами для банковского сектора Новосибирской области оставались Банк ВТБ24, Сбербанк России, Альфа-Банк, Газпромбанк и Райффайзенбанк, а наибольшими приростами трансфертов за полугодие отметились Альфа-Банк (+20,5 млрд) и Райффайзенбанк (+12,6 млрд рублей). «Экспортеры» же ресурсов из банковского сектора Новосибирской области в рейтинг «крупнейших доноров» банковского сектора Новосибирской области (таблица 7) не включались.

При подготовке материала использованы данные Росстата (http://www.gks.ru), Минэкономразвития (http://economy.gov.ru), Банка России (www.cbr.ru), бюллетени Сибирского ГУ БР РФ, а также первичная бухгалтерская отчетность по форме 0409101, любезно предоставленная участниками обзора, и агрегированные показатели Уральского банка реконструкции и развития по Новосибирской области.