Банковский сектор Новосибирской области по своей сути давно не региональный. Задолженность новосибирских заемщиков (региональный кредитный рынок) не превышает 45% кредитного портфеля регионального банковского сектора, а 55% приходится на кредиты, выданные инорегиональным заемщикам. При этом задолженность новосибирских клиентов в долларах США сегодня не превышает 55% от уровня к началу 2014 года. Это дает основания говорить о том, что его номинальные размеры гораздо меньше говорят, чем скрывают. По динамике работающих активов в составе банковского сектора Новосибирской области в номинале лучше выглядели региональные банки («БКС Банк», Банк «Акцепт» и Банк «Левобережный»). Лучшую же эффективность своего бизнеса демонстрировали филиалы Альфа-Банка и Райффайзенбанка, Совкомбанка и Банка «Интеза».

Последняя фаза

Уже год страна живет в ощущении нового кризиса, начало которого было «объявлено» жесткой девальвацией рубля с последующим резким повышением ключевой ставки, означавшим фактический «запрет» на внутреннее кредитование, прекращение инвестиций и экономический спад. Однако, на наш взгляд, это эмоциональные оценки: в реальности экономический рост в России закончился еще в 2012 году, а «новый кризис» есть просто продолжение системного кризиса, стартовавшего в 80-х. В настоящем обзоре мы рассмотрим динамику кредитного рынка России и Новосибирской области с начала 2012 года, что позволит и без данных Росстата разглядеть стадии и особенности национального и регионального краха.

Объяснимые и труднообъяснимые особенности кредитного рынка

С 2008 года в стране резко ускорился процесс консолидации национального банковского рынка. Он затронул как «удаленные» филиалы сетевых банков, так и массу мелких региональных кредитных организаций, «растворившихся» в ходе слияний или поглощений. В банковском секторе Новосибирской области также последовательно сокращалось число самостоятельных банков и их доля в консолидированном балансе.

С 2008 года в стране резко ускорился процесс консолидации национального банковского рынка. Он затронул как «удаленные» филиалы сетевых банков, так и массу мелких региональных кредитных организаций, «растворившихся» в ходе слияний или поглощений. В банковском секторе Новосибирской области также последовательно сокращалось число самостоятельных банков и их доля в консолидированном балансе.

К началу 2012 года число «регионалов» уменьшилось с 12 до шести, а доля их активов сократилась с 1/3 до 1/7, к середине 2015 года — до четырех кредитных организаций и менее 1/20 доли на рынке. То есть их роль из весомой к началу 2012 года превратилась в незначительную, а к настоящему времени — с точки зрения Регулятора — ничтожную: с середины 2015 года Сибирское ГУ ЦБ РФ прекратило выделять показатели группы региональных банков в структуре консолидированного баланса банковского сектора Новосибирской области. Таким образом, и масштабы, и основные тенденции развития новосибирского банковского рынка в решающей мере предопределяли филиалы ведущих «федеральных» сетевых банков, и его динамика, казалось, должна была совпадать с динамикой рынка национального.

Однако на рубеже 2013–2014 годов тенденции развития национального и регионального рынков разошлись. Если до 1 октября 2013 года продолжался рост кредитного рынка Новосибирской области, то в IV квартале 2013-го и I квартале 2014 года этот рост сменился спадом и стагнацией на фоне уверенного роста национального кредитного рынка. И хотя со II квартала 2014 года номинальный рост кредитного рынка Новосибирской области временно возобновился, различие в динамике национального и регионального рынков стало очевидным (диаграмма 1). Его уже нельзя был объяснить различием в составе ведущих кредиторов, так как состав маркетмейкеров практически совпадал.

Единственным возможным объяснением возникших расхождений могло стать лишь изменение концепции региональной политики головных офисов ведущих «федеральных» сетевых банков. Взгляд на региональные рынки как главную «поляну» формирования доходности, похоже, стал меняться на отношение к ним как на зону повышенных рисков. И если с начала 2012 года национальный кредитный рынок в номинале вырос на 76%, то кредитный рынок Новосибирской области — лишь на 51% (диаграмма 1). Что, впрочем, почти неизбежно в условиях «опережающей» утраты региональными предприятиями кредитоспособности и платежеспособности — населением в условиях прекращения экономического роста и дискриминации предпринимательства.

Напомним, что задолго до этого практически весь «крупный бизнес» в лице «регионообразующих» предприятий «ушел» в вертикально интегрированные холдинги, головные офисы которых прописаны в столице или офшорах. Для обеспечения же работы региональных подразделений холдингов оказалось достаточно товарных потоков (сырья и комплектующих) и жидких финансовых «ручейков» на поддержание основных фондов и выплату заработной платы. Главные же финансовые потоки (от реализации готовой продукции) по-прежнему минуют регионы, равно как и основные налоги, выплачиваемые в Москве или за рубежом.

Напомним, что задолго до этого практически весь «крупный бизнес» в лице «регионообразующих» предприятий «ушел» в вертикально интегрированные холдинги, головные офисы которых прописаны в столице или офшорах. Для обеспечения же работы региональных подразделений холдингов оказалось достаточно товарных потоков (сырья и комплектующих) и жидких финансовых «ручейков» на поддержание основных фондов и выплату заработной платы. Главные же финансовые потоки (от реализации готовой продукции) по-прежнему минуют регионы, равно как и основные налоги, выплачиваемые в Москве или за рубежом.

Все вышесказанное относится к оборотным активам крупных предприятий. Перед региональным «крупным бизнесом» (то есть подразделениями национальных и транснациональных холдингов) в общем случае вообще не стоит проблема привлечения банковского кредита для их финансирования. Кредиты — на столичном и/или трансграничном уровне — привлекают головные офисы, зачастую даже не имеющие российской юрисдикции. На региональных же кредитных рынках «крупный бизнес» в основном привлекает вспомогательные ресурсы — на покрытие кассовых разрывов (по выплате местных налогов и заработной платы или поддержание основных фондов).

Если говорить о рынке розничного кредитования, то уровень его развития прямо зависит от платежеспособности населения. А она в регионах невелика. Средний доход жителя Новосибирской области (менее 23 тыс. рублей/месяц) в 2,5 раза ниже доходов москвича (более 57 тыс. рублей/месяц) или жителя Ямало-Ненецкого автономного округа (около 59 тыс. рублей/месяц). Поскольку в общем случае платить в регионах можно столько, сколько нужно для поддержания трудоспособности, именно сумма доходов населения задавали границы регионального рынка потребительского кредитования. То есть «берега» эти в Новосибирской области не широки.

Рост номинальный и эффективный

Если отследить динамику национального кредитного рынка, нетрудно видеть, что с начала 2015 года номинальный рост сменился абсолютным сжатием. На кредитном же рынке Новосибирской области очевидная нестабильность наблюдалась со второй половины 2013 года, когда за фантастическим ростом совокупной задолженности в III квартале (+236% годовых) следовал не менее феерический квартальный спад (–154% годовых). В дальнейшем и «взлеты», и «падения» новосибирского кредитного рынка не прекращались (диаграмма 1).

Если отследить динамику национального кредитного рынка, нетрудно видеть, что с начала 2015 года номинальный рост сменился абсолютным сжатием. На кредитном же рынке Новосибирской области очевидная нестабильность наблюдалась со второй половины 2013 года, когда за фантастическим ростом совокупной задолженности в III квартале (+236% годовых) следовал не менее феерический квартальный спад (–154% годовых). В дальнейшем и «взлеты», и «падения» новосибирского кредитного рынка не прекращались (диаграмма 1).

Однозначно подобная динамика говорит лишь о крайней узости регионального кредитного рынка, когда привлечение единичных крупных кредитов способно принципиально изменить динамику совокупной задолженности. Возможно, она говорит о «второсортности» региональных рынков с точки зрения ряда ведущих сетевых кредиторов. При этом отследить среднесрочные тенденции на региональном рынке становится вряд ли возможно.

На наш взгляд, хоть сколько-нибудь достоверное представление о реальных тенденциях на кредитном рынке Новосибирской области в условиях плавающего курса рубля и спорадической девальвации может дать переход от номинальных показателей к «эффективным» (например, в долларах США US$). В этом измерении (диаграмма 2) хорошо видно, что с середины 2014 года произошло драматическое сжатие кредитного рынка (с $14,3 млрд до $7,5 млрд, то есть почти вдвое).

Кредитный рынок и кредитный портфель

Любому человеку, знакомому с особенностями национального бизнеса, понятно, что в ходе консолидации банковских активов финансовым центром Сибирского федерального округа должен был стать не промышленно развитые Красноярск, Новокузнецк, Иркутск, Омск или Кемерово, а административный центр — Новосибирск. И он им стал. Именно здесь оказались сконцентрированы «кустовые» филиалы большинства ведущих федеральных сетевых банков (за исключением Банка ВТБ, Банка «Восточный» и РОСБАНКа, «кустовые» филиалы которых локализованы в другом финансовом центре — Красноярске).

Любому человеку, знакомому с особенностями национального бизнеса, понятно, что в ходе консолидации банковских активов финансовым центром Сибирского федерального округа должен был стать не промышленно развитые Красноярск, Новокузнецк, Иркутск, Омск или Кемерово, а административный центр — Новосибирск. И он им стал. Именно здесь оказались сконцентрированы «кустовые» филиалы большинства ведущих федеральных сетевых банков (за исключением Банка ВТБ, Банка «Восточный» и РОСБАНКа, «кустовые» филиалы которых локализованы в другом финансовом центре — Красноярске).

В ходе консолидации сибирских активов большинства сетевых банков на балансе банковского сектора Новосибирской области кредитный портфель последнего по масштабам кратно превзошел масштабы собственно новосибирского кредитного рынка (диаграмма 3). Доля задолженности новосибирских клиентов сегодня не превышает 45% кредитного портфеля банковского сектора Новосибирской области, то есть более половины этого портфеля приходилось на кредиты инорегиональным заемщикам (диаграммы 3 и 4). То есть банковский сектор Новосибирской области назвать «новосибирским» уже невозможно.

Структура и тенденции кредитного рынка по группам заемщиков

Как мы только что показали, банковский сектор Новосибирской области является кредитором преимущественно инорегиональных заемщиков (диаграмма 3). При этом задолженность заемщиков новосибирских (новосибирский кредитный рынок) формируют главным образом население (47% совокупной задолженности) и крупный бизнес (38%). Таким образом, на долю малого и среднего бизнеса (МСБ) приходится не более 14% регионального кредитного рынка (диаграмма 4).

И доля МСБ неуклонно сокращается. С начала 2015 года портфель кредитов МСБ в номинале сокращался темпами в 26% годовых, на фоне относительно «пропорционального» сжатия портфеля кредитов населению (–8% годовых) и стабилизации кредитования «крупного бизнеса» (+5% годовых). Отметим, что номинальное сокращение кредитования МСБ началось еще во II квартале 2014 года (диаграмма 4).

Состав банковского сектора

По итогам III квартала банковский сектор Новосибирской области формировали четыре самостоятельных банка, два филиала Сбербанка России и 52 филиала 50 других иногородних банков (по два филиала Ланта-Банка и Ханты-Мансийского Банка «Открытие»). Кроме того, на территории области было зарегистрировано 445 дополнительных офисов, 59 кредитно-кассовых и 59 операционных офисов, 104 операционных кассы и один передвижной кассовый пункт. Таким образом, Новосибирская область по-прежнему располагает наиболее развитой сетью банковских учреждений в Сибири, хотя количество внутренних структурных подразделений и сократилось с начала года с 727 до 660.

По итогам III квартала банковский сектор Новосибирской области формировали четыре самостоятельных банка, два филиала Сбербанка России и 52 филиала 50 других иногородних банков (по два филиала Ланта-Банка и Ханты-Мансийского Банка «Открытие»). Кроме того, на территории области было зарегистрировано 445 дополнительных офисов, 59 кредитно-кассовых и 59 операционных офисов, 104 операционных кассы и один передвижной кассовый пункт. Таким образом, Новосибирская область по-прежнему располагает наиболее развитой сетью банковских учреждений в Сибири, хотя количество внутренних структурных подразделений и сократилось с начала года с 727 до 660.

С начала 2015 года в Книгу государственной регистрации были внесены записи о закрытии «избыточного» филиала № 5411 Банка ВТБ24, а также филиалов «Связного банка», Банка «Народный кредит», Балтийского банка, МАК-банка и РОСБАНКа. Была сделана запись об открытии Новосибирского филиала МДМ Банка, сформированного на месте сменившего свою прописку головного офиса, «переехавшего» в Москву. Добавим, что уже в IV квартале (09.11.2015) еще один «избыточный» Новосибирский филиал Ханты-Мансийского банка «Открытие» был присоединен к филиалу «Муниципальный».

Сравнимые и «несравненные» операторы

Для того чтобы выяснить, какие операторы в наибольшей мере влияли на показатели регионального банковского сектора и его динамику, из числа 55 кредитных организаций, формирующих банковский сектор Новосибирской области, мы отобрали три десятка наиболее «влиятельных» (таблица 1).

По итогам 9 месяцев 2015 года работающие активы банковского сектора Новосибирской области составили 1 трлн 193 млрд рублей. Несмотря на присутствие в составе регионального банковского сектора почти шести десятков кредитных организаций, львиную долю совокупных работающих активов формировали считанные операторы: на 36% они были сформированы активами всего двух участников обзора — Филиалом № 5440 Банка ВТБ24 и Сибирским банком Сбербанка России (по Новосибирской области). С весомыми (и относительно сопоставимыми) активами в группу «средних» операторов выделились филиалы Совкомбанка, Альфа-Банка, Газпромбанка, Райффайзенбанка, Банка Москвы, а также региональный Банк «Левобережный». Оставшиеся 22 участника обзора с заметно меньшими активами были отнесены к «малым» (таблица 1).

По итогам 9 месяцев 2015 года работающие активы банковского сектора Новосибирской области составили 1 трлн 193 млрд рублей. Несмотря на присутствие в составе регионального банковского сектора почти шести десятков кредитных организаций, львиную долю совокупных работающих активов формировали считанные операторы: на 36% они были сформированы активами всего двух участников обзора — Филиалом № 5440 Банка ВТБ24 и Сибирским банком Сбербанка России (по Новосибирской области). С весомыми (и относительно сопоставимыми) активами в группу «средних» операторов выделились филиалы Совкомбанка, Альфа-Банка, Газпромбанка, Райффайзенбанка, Банка Москвы, а также региональный Банк «Левобережный». Оставшиеся 22 участника обзора с заметно меньшими активами были отнесены к «малым» (таблица 1).

Сама по себе принадлежность к той или иной «масштабной группе» ни в коей мере не может служить «знаком качества». Именно «средние» и «малые» операторы создают конкурентную среду и обеспечивают приемлемое качество банковского сервиса для всех категорий клиентов. По большому счету, главным преимуществом более крупных банков являются лишь лучшие шансы попасть в список «системно значимых» или в список «на докапитализацию» — в случае экстраординарного снижения капитала. Но это касается головных банков и никак не относится к филиалам — ни к «крупнейшим», ни к «средним», ни к «малым» участникам настоящего обзора.

Важно напомнить, что в состав банковского сектора входят качественно разные, то есть корректно «несравнимые» операторы. Речь идет о Сибирском банке Сбербанка, а также «ординарных» и «кустовых» филиалах (Банка ВТБ24, Совкомбанка, Альфа-Банка, Райффайзенбанка, Банка Москвы, «ФК Открытие», «УРАЛСИБа», Промсвязьбанка, Банка «Интеза», РГС Банка и др.) Первый из них входит в состав банковского сектора лишь «новосибирской» частью своих активов, тогда как на балансе «кустовых» филиалов отражены также активы инорегиональные. Например, если в консолидированном балансе банковского сектора Новосибирской области кредитный портфель «крупнейшего» Филиала № 5440 Банка ВТБ24 составляет 20%, то на реальном кредитном рынке — чуть больше 11% задолженности новосибирских заемщиков, тогда как крупнейшим кредитором в области является Сибирский банк Сбербанка России (около 2/5 всей задолженности новосибирских клиентов).

Динамика работающих активов

За 9 месяцев 2015 года работающие активы (читай «кредитный портфель») банковского сектора Новосибирской области сократились на 63 млрд рублей (–7% годовых). При этом положительную динамику демонстрировали лишь семь из 30 участников обзора, которых мы отнесли к динамической группе «прогрессирующих». Остальные же 23 участника их теряли. Впрочем, девять из них теряли работающие активы темпами ниже средних по банковскому сектору, что позволило включить их в группу «консервативных». Остальные попали в «депрессивные» и не вошли в число «успешных» операторов (таблица 2). Примечательно, что по темпам прироста работающих активов в весьма немногочисленную группу «прогрессирующих» вошли все четыре региональных банка (таблица 2).

За 9 месяцев 2015 года работающие активы (читай «кредитный портфель») банковского сектора Новосибирской области сократились на 63 млрд рублей (–7% годовых). При этом положительную динамику демонстрировали лишь семь из 30 участников обзора, которых мы отнесли к динамической группе «прогрессирующих». Остальные же 23 участника их теряли. Впрочем, девять из них теряли работающие активы темпами ниже средних по банковскому сектору, что позволило включить их в группу «консервативных». Остальные попали в «депрессивные» и не вошли в число «успешных» операторов (таблица 2). Примечательно, что по темпам прироста работающих активов в весьма немногочисленную группу «прогрессирующих» вошли все четыре региональных банка (таблица 2).

Главный вклад в сокращение совокупных работающих активов банковского сектора внесли «средние» кредиторы — филиалы Совкомбанка и Альфа-Банка (по –11 млрд), а также Банка Москвы (–8 млрд рублей). Наибольший же номинальный прирост работающих активов обеспечили филиал Банка ВТБ24 (+13 млрд), головной офис БКС Банка (+5 млрд) и региональный Банк «Левобережный» (+4 млрд рублей).

Сегментные лидеры

По итогам III квартала корпоративный портфель банковского сектора Новосибирской области составил 559 млрд рублей. Решающий вклад (треть) в его формирование внесли всего два кредитора — Сибирский банк Сбербанка России и Новосибирский филиал Альфа-Банка, которых мы отнесли к группе «крупнейших корпоративных кредиторов». Еще треть корпоративного портфеля банковского сектора сформировали 10 других операторов во главе с Новосибирским филиалом Газпромбанка, попавшие в число «средних корпоративных кредиторов» (таблица 3).

Абсолютное «сжатие» корпоративного портфеля банковского сектора с начала года составило около 40 млрд рублей (–9% годовых). Что касается конкретных операторов, то лишь девять из 30 участников нашего обзора сумели не растерять свой портфель кредитов предприятиям с начала года. Специализированно розничный Совкомбанк не кредитует предприятия вовсе, а еще 20 участников свой корпоративный портфель теряли.

Наибольший прирост портфеля кредитов бизнесу с начала года обеспечили Сибирский филиал Райффайзенбанка, Сибирский банк Сбербанка и региональный Банк «Левобережный», а наибольшие потери кредитов предприятиям — филиалы Альфа-Банка, Банка Москвы и Банка «ФК Открытие» (таблица 3). В общем случае столь масштабное сжатие корпоративного кредитования означает не только потерю перспектив развития бизнеса, но быстрый рост просрочки, резервов на возможные потери по ссудам и критичное (вплоть до убытков) падение доходности ряда кредиторов.

Наибольший прирост портфеля кредитов бизнесу с начала года обеспечили Сибирский филиал Райффайзенбанка, Сибирский банк Сбербанка и региональный Банк «Левобережный», а наибольшие потери кредитов предприятиям — филиалы Альфа-Банка, Банка Москвы и Банка «ФК Открытие» (таблица 3). В общем случае столь масштабное сжатие корпоративного кредитования означает не только потерю перспектив развития бизнеса, но быстрый рост просрочки, резервов на возможные потери по ссудам и критичное (вплоть до убытков) падение доходности ряда кредиторов.

Что касается банковского сектора Новосибирской области, то доля просрочки по совокупному корпоративному портфелю к началу IV квартала 2015 года достигла почти 10,4% против 6% годом ранее, хотя это и далеко не худший показатель среди сибирских регионов (например, на кредитном рынке Омской области доля корпоративной просрочки достигает трети всей задолженности предприятий).

Не считая чисто розничный Совкомбанк, среди участников нашего обзора нулевую просрочку по своему корпоративному портфелю показали региональный Банк «Взаимодействие» и Новосибирский филиал РосЕвроБанка. Великолепное качество своего портфеля кредитов предприятиям также обеспечили «малый» Новосибирский филиал Банка «АК БАРС» (1,4%), «крупнейший» Сибирский банк Сбербанка (2,8%), а также филиалы Ланта-Банка (3,3%), Межтопэнергобанка (3,5%) и Газпромбанка (4,2%). При этом доля просрочки по корпоративному портфелю 17 из 30 участников обзора оказалась хуже (или гораздо хуже) средней по банковскому сектору (таблица 3).

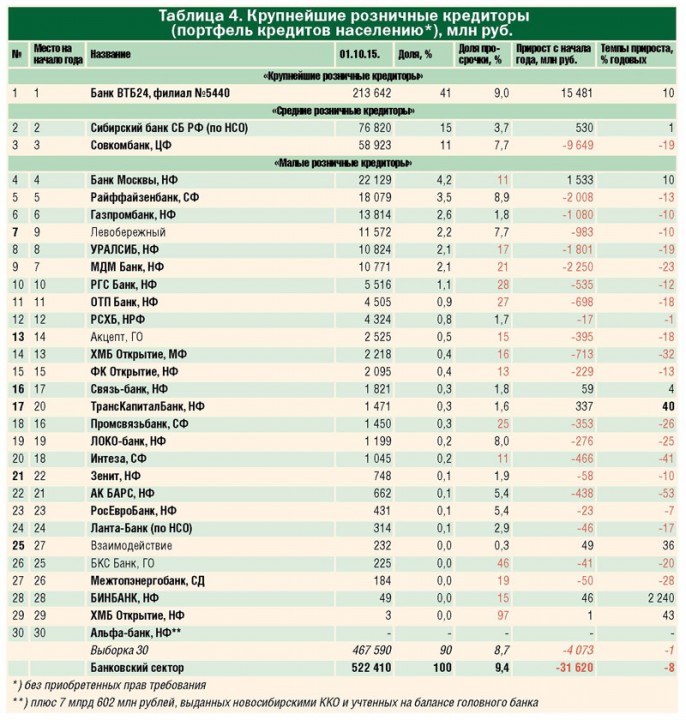

Розничный портфель банковского сектора по итогам III квартала 2015 года составил 522 млрд рублей. Решающий вклад в его формирование внес «кустовой» филиал Банка ВТБ24, который обеспечил более 2/5 всего розничного портфеля банковского сектора, в единственном числе заняв место «крупнейшего розничного кредитора». С кратно меньшими, но очень весомыми портфелями также выделялись Сибирский банк Сбербанка и Центральный филиал Совкомбанка, сформировавшие группу «средних розничных кредиторов» (таблица 4).

Заметим, что на реальном рынке положение операторов было зеркальным: на долю безапелляционного лидера в составе банковского сектора — филиала Банка ВТБ24 приходилась лишь 1/5 задолженности новосибирцев, тогда как крупнейшим кредитором населения оставался «средний» Сибирский банк Сбербанка (1/3 всех кредитов, выданных населению Новосибирской области).

Сокращение розничного портфеля банковского сектора с начала года составило почти 32 млрд рублей (–8% годовых). При этом сохранить свой портфель кредитов населению смогли лишь семь из 30 участников обзора, остальные его теряли (таблица 4). В общем случае свой розничный портфель в номинале наращивали государственные, а теряли — частные кредитные организации. Наибольшим приростом отметился «кустовой» филиал государственного Банка ВТБ24 (+15 млрд), а наибольшим сжатием — филиал частного Совкомбанка (–10 млрд рублей).

Сокращение розничного портфеля банковского сектора с начала года составило почти 32 млрд рублей (–8% годовых). При этом сохранить свой портфель кредитов населению смогли лишь семь из 30 участников обзора, остальные его теряли (таблица 4). В общем случае свой розничный портфель в номинале наращивали государственные, а теряли — частные кредитные организации. Наибольшим приростом отметился «кустовой» филиал государственного Банка ВТБ24 (+15 млрд), а наибольшим сжатием — филиал частного Совкомбанка (–10 млрд рублей).

Плачевное положение на рынке розничного кредитования Новосибирской области наложилось на катастрофическое падение реальных доходов населения в результате потери доходов и ничем (кроме исполнения федерального бюджета) не спровоцированной год назад девальвации рубля. И если семь лет назад индексация пенсий и зарплат бюджетникам обеспечили рост спроса с последующим выходом экономики из депрессии, то сегодня доходы пенсионеров и бюджетников тупо заморожены. Кроме прямого обнищания массы населения, ускоренного очень «своевременным» ростом тарифов на ЖКХ, это «обеспечило» стремительный рост невозврата потребительских кредитов, просроченной задолженности и устойчивое отвращение большинства частных банков к кредитованию населения.

Доля розничной просрочки всего банковского сектора по итогам девяти месяцев 2015 года составила 9,4% против 5,6% годом ранее. При этом, не считая Новосибирского филиала Альфа-Банка, вообще не кредитующего население, лучшее качество своих розничных портфелей сумели сохранить КБ «Взаимодействие» (0,3% розничной просрочки), филиалы ТрансКапиталБанка (1,6%), РСХБ (1,7%), Газпромбанка и Связь-Банка (по 1,8%), Банка «Зенит» (1,9%), Ланта-Банка (2,9%) и Сибирского банка Сбербанка России (3,7%). При этом доля розничной просрочки у 14 из 30 участников обзора оказалась выше (или гораздо выше) средней по банковскому сектору (таблица 4).

Последние ресурсы

Еще в прошлом году могло показаться, что трансграничные ресурсы, «потерянные» национальным банковским сектором в результате санкционной блокады, «возместит» Банк России. Однако этого не произошло. Как показал опыт декабря 2014 года, значительные средства наш «кредитор последней инстанции» может предоставить банковскому сектору лишь в условиях паники на валютном рынке (им же спровоцированной), дополнительно подогрев валютные спекуляции и обрушение курса национальной валюты. На рефинансирование же кредитования экономики и потребительского спроса денег у него нет. Достаточно сказать, что на протяжении девяти месяцев 2015 года сумма кредитов, полученных национальным банковским сектором от Банка России, последовательно сокращалась (с 9,3 трлн до 5,8 трлн рублей). Даже без учета девальвации эта сумма оказалась ничтожной (7% пассивов) — на 400 млрд меньшей, чем средства, привлеченные у других банков.

Еще в прошлом году могло показаться, что трансграничные ресурсы, «потерянные» национальным банковским сектором в результате санкционной блокады, «возместит» Банк России. Однако этого не произошло. Как показал опыт декабря 2014 года, значительные средства наш «кредитор последней инстанции» может предоставить банковскому сектору лишь в условиях паники на валютном рынке (им же спровоцированной), дополнительно подогрев валютные спекуляции и обрушение курса национальной валюты. На рефинансирование же кредитования экономики и потребительского спроса денег у него нет. Достаточно сказать, что на протяжении девяти месяцев 2015 года сумма кредитов, полученных национальным банковским сектором от Банка России, последовательно сокращалась (с 9,3 трлн до 5,8 трлн рублей). Даже без учета девальвации эта сумма оказалась ничтожной (7% пассивов) — на 400 млрд меньшей, чем средства, привлеченные у других банков.

В таких условиях последним источником остались средства клиентов. В национальном масштабе их рост был обеспечен ростом как сбережений населения (+2,7 трлн), так и привлеченных средств предприятий (+2,5 трлн рублей). Однако в регионах единственным растущим источником были лишь вклады — в условиях сжатия кредитования все свободные средства региональные предприятия направляли не в сбережения, а в оборот. По банковскому сектору Новосибирской области средства населения выросли на 62 млрд (+23% годовых), а средства предприятий и организаций сократились на 17 млрд рублей (–10% годовых). В условиях последовательной заморозки рефинансирования со стороны Банка России резко сократились и нетто-трансферты головных офисов иногородних банков своим новосибирским филиалам (–106 млрд, или –29% годовых), что привело к быстрому изменению структуры ресурсной базы (диаграмма 5).

В настоящем обзоре мы не будем детально останавливаться на успехах и неудачах отдельных операторов в привлечении вкладов (таблица 5). Заметим лишь, что едва ли не половину этого источника ресурсов (47%) региональному банковскому сектору сформировали всего два оператора — Сбербанк России и Банк ВТБ24. Наибольшие приросты вкладов обеспечили филиал Банка ВТБ24 (+19 млрд), Сибирский банк Сбербанка (+16 млрд) и филиал Совкомбанка (+11 млрд рублей). Вместе эти три оператора обеспечили почти ¾ всего прироста вкладов по банковскому сектору. При этом вклады на своих счетах теряли восемь из 30 участников обзора.

Наибольшей популярностью у корпоративных клиентов пользовались Сибирский банк Сбербанка, Новосибирский филиал Банка «ФК Открытие», головной офис БКС Банка, филиалы Банка В

Наибольшей популярностью у корпоративных клиентов пользовались Сибирский банк Сбербанка, Новосибирский филиал Банка «ФК Открытие», головной офис БКС Банка, филиалы Банка В

ТБ24, Альфа-Банка, Газпромбанка, Промсвязьбанка, а также региональный Банк «Левобережный» (таблица 6).

В отличие от вкладов, сумма привлеченных региональным банковским сектором средств предприятий отразила негативную динамику, которую «обеспечила» ровно половина участников обзора (таблица 6). При этом сколько-нибудь существенные приросты привлеченных средств предприятий с начала года на своих счетах показали лишь Новосибирский филиал Банка «ФК Открытие» (+8 млрд), а также Сибирский банк Сбербанка и головной офис БКС Банка (по 7 млрд рублей прироста).

Если по итогам 2012 года доля трансфертов достигла 44% ресурсной базы, то в дальнейшем она последовательно сокращалась и к началу III квартала 2015 года сжалась до 36% (диаграмма 5). Крупнейшими донорами для банковского сектора Новосибирской области оставались Сибирский банк Сбербанка России и филиал Банка ВТБ24. Кратно меньшие, но все же весомые вливания в ресурсную базу обеспечивали также Газпромбанк, Альфа-Банк и Райффайзенбанк (таблица 7). Негативную динамику сальдо по межфилиальным расчетам обеспечили 20 из 28 участников обзора. При этом наибольший прирост трансфертов-нетто обеспечил Райффайзенбанк (+7,7 млрд), а наибольшее сокращение — Совкомбанк и Сбербанк России (таблица 7).

Эффективность бизнеса

У страхов российских банков лишиться рентабельности в условиях ценовой неадекватности спроса и предложения были и остаются все основания. И если на начало 2014 года в России было 88 убыточных банков, то по итогам III квартала 2015 года их число достигло 206, а убытки с начала 2015 года превысили 394 млрд рублей. Все это не могло не повлечь методичного отзыва лицензий: к началу IV квартала 2015 года число действующих банков в России сократилось до 767 против 923 на начало 2014 года.

К сожалению, Сбербанк и МДМ Банк прекратили раскрывать свою отчетность в региональном разрезе, и мы не можем судить об эффективности их деятельности в составе банковского сектора Новосибирской области. Среди остальных участников обзора наибольшую прибыль (до налогообложения) за девять месяцев 2015 года отразили «кустовые» филиалы Альфа-Банка (15,5 млрд), Совкомбанка (9,3 млрд) и Райффайзенбанка (7,2 млрд рублей). Убытками же отметились восемь участников обзора (таблица 8).

В результате резкого ухудшения условий кредитования, падения кредитоспособности предприятий и платежеспособности населения в банковском секторе Новосибирской области продолжился рост резервов на возможные потери по ссудам (+23 млрд рублей, или +23% годовых). Поскольку размер прибыли прямо связан с ростом/роспуском резервов, критерием эффективности вложений участников была выбрана не прибыль, а прибыль до налогообложения и до формирования резервов, то есть синтетический показатель «прибыль + прирост резервов» (таблица 8). По этому показателю самыми прибыльными участниками обзора стали «кустовые» филиалы Альфа-Банка, Банка ВТБ24, Совкомбанка и Райффайзенбанка, а самыми рентабельными — «кустовые» филиалы Альфа-Банка и Райффайзенбанка (по 24,9% годовых). Нельзя также не отметить экстраординарную рентабельность филиалов Совкомбанка (17,4%) и Банка «Интеза» (16,2% годовых). Впрочем, сравнивать доходность филиалов и самостоятельных банков не совсем корректно — большинство операционных расходов первых учитываются на балансе головных офисов.

В результате резкого ухудшения условий кредитования, падения кредитоспособности предприятий и платежеспособности населения в банковском секторе Новосибирской области продолжился рост резервов на возможные потери по ссудам (+23 млрд рублей, или +23% годовых). Поскольку размер прибыли прямо связан с ростом/роспуском резервов, критерием эффективности вложений участников была выбрана не прибыль, а прибыль до налогообложения и до формирования резервов, то есть синтетический показатель «прибыль + прирост резервов» (таблица 8). По этому показателю самыми прибыльными участниками обзора стали «кустовые» филиалы Альфа-Банка, Банка ВТБ24, Совкомбанка и Райффайзенбанка, а самыми рентабельными — «кустовые» филиалы Альфа-Банка и Райффайзенбанка (по 24,9% годовых). Нельзя также не отметить экстраординарную рентабельность филиалов Совкомбанка (17,4%) и Банка «Интеза» (16,2% годовых). Впрочем, сравнивать доходность филиалов и самостоятельных банков не совсем корректно — большинство операционных расходов первых учитываются на балансе головных офисов.

Неосознанность происходящего

Хотя состав маркетмейкеров национального и новосибирского банковского рынка практически совпадают, а правила игры на них предопределены одними и теми же законодательством, государственной кредитно-денежной и валютной политикой, на рубеже 2013/2014 годов тенденции их развития разошлись. И если номинальный прирост национального рынка за два последних года (с 01.10.2013) составил 27%, то на новосибирском кредитном рынке в условиях сугубой нестабильности можно было наблюдать номинальное сжатие (-4%).

Подобное различие можно объяснить как узостью самого регионального рынка, так и сменой ведущими национальными кредиторами своей концепции региональной кредитной политики. Взгляд на региональные рынки как главную «поляну» формирования доходности, похоже, стал меняться на отношение к ним как к зоне повышенных рисков. И у такого отношения, очевидно, есть основания. Только с начала 2015 года на фоне абсолютного сжатия новосибирского кредитного рынка (-6,5% годовых), быстрый рост просроченной задолженности (+35% годовых) «обеспечил» увеличение ее доли с 6,6% до 9,4%. При этом на национальном кредитном рынке сохранялся номинальный плюс (+2% годовых), а доля просрочки не превышала 6,7%.

В условиях спорадической девальвации относительно адекватное представление о реальном положении на банковском рынке может дать переход от номинальных показателей к «эффективным» (например, в долларах США). В этом измерении хорошо видно, что с середины 2014 года произошло драматическое сжатие новосибирского кредитного рынка (с $14,3 млрд до $7,5 млрд, то есть почти вдвое).

Казалось, национальная банковская система является неотъемлемой частью национальной экономики. Следовательно, ее состав и правила игры должны диктоваться национальными интересами. Действительно, масштабы и основные тенденции в ней предопределяют крупнейшие государственные и квазигосударственные банки (Сбербанк, ВТБ и ВТБ24, Газпромбанк, РСХБ, Банк Москвы), а правила игры – законы о Центральном банке, банковской деятельности, государственная кредитно-денежная и валютная политика. Почему же при этом экономика задыхается без инвестиций и кредитов, «излишки» бюджета (резервные фонды) под «никакую» доходность размещены в обязательствах иностранных государств, Центральный банк «рефинансирует» валютные спекуляции, а корпорации и банки под совсем недвусмысленные проценты привлекают деньги за рубежом? Этот парадокс в современной российской экономике и называется печально знаменитой «петлей Кудрина», которую правильнее было бы назвать удавкой на шее России.

Казалось, национальная банковская система является неотъемлемой частью национальной экономики. Следовательно, ее состав и правила игры должны диктоваться национальными интересами. Действительно, масштабы и основные тенденции в ней предопределяют крупнейшие государственные и квазигосударственные банки (Сбербанк, ВТБ и ВТБ24, Газпромбанк, РСХБ, Банк Москвы), а правила игры – законы о Центральном банке, банковской деятельности, государственная кредитно-денежная и валютная политика. Почему же при этом экономика задыхается без инвестиций и кредитов, «излишки» бюджета (резервные фонды) под «никакую» доходность размещены в обязательствах иностранных государств, Центральный банк «рефинансирует» валютные спекуляции, а корпорации и банки под совсем недвусмысленные проценты привлекают деньги за рубежом? Этот парадокс в современной российской экономике и называется печально знаменитой «петлей Кудрина», которую правильнее было бы назвать удавкой на шее России.

Разрушение национальной экономики в 90-е и нулевые годы сегодня завершается тотальным «вывозом» капитала и активов, уничтожением остатков самодеятельного бизнеса (МСБ) и последовательной ликвидацией суверенной финансовой системы под аккомпанемент непрерывной пропаганды открытости, торжества демократии и незыблемости суверенитета. Единственным способом обманывать долго и почти всех может служить лишь перманентная регенерация у народа неосознанности происходящего. Федеральная власть все еще повторяет слово «развитие», в лучшем случае – говорит о «достижении дна». И в этом ей превосходно помогает государственная статистика и манипуляции с номинальными показателями.

При подготовке материала использованы данные Банка России (www.cbr.ru), бюллетени Сибирского ГУ БР РФ, а также первичная бухгалтерская отчетность по форме 0409101, любезно предоставленная участниками обзора.