На сибирском рынке продолжается спад кредитования малого и среднего бизнеса, несмотря на декларируемые меры поддержки этого сегмента и признание его стратегической важности для экономики. Почему невысокие ставки пока не стимулируют клиентов брать кредиты? Как банки планируют выходить из сложившейся ситуации? В преддверии окончания года «КС» предложил новосибирским финансистам дать свою оценку текущей ситуации и ближайших перспектив.

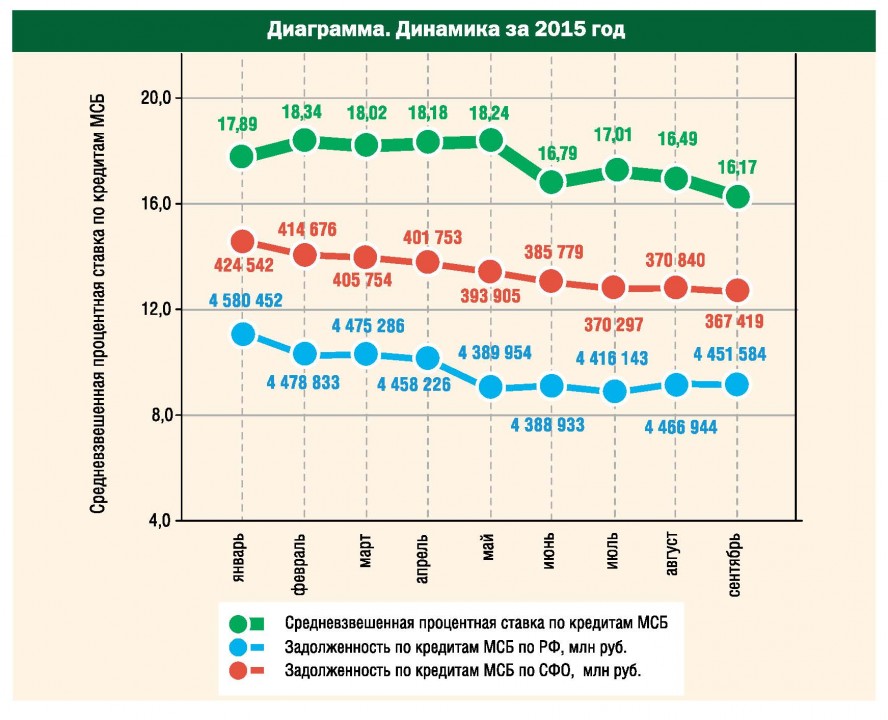

Итоги, подведенные Центральным банком России в отношении кредитования банками предприятий малого и среднего бизнеса в течение трех кварталов 2015 года, не показали наличия единого тренда, однако продемонстрировали различную динамику кредитования общероссийского рынка МСБ и его сибирского сегмента. Если в целом по стране в конце лета — начале осени наметилось прекращение спада кредитного портфеля с некоторой надеждой на его последующий рост, то сибирский МСБ продолжает практически монотонно снижать свои объемы банковских заимствований. Характерно, что это происходит на фоне кажущегося повышения доступности кредитования — процентные ставки по кредитам МСБ заметно снижаются.

Если учесть, что в процесс кредитования малого и среднего предпринимательства вовлечены, кроме банков, и разнообразные фонды поддержки, становится несовсем понятным спад кредитования сибирских предпринимателей на фоне не совсем благополучных, но все же обнадеживающих общероссийских тенденций. Можно лишь предположить, что финансирование сибирского МСБ следует в фарватере федеральных тенденций, но с запозданием на несколько месяцев. В таком случае рост ссудного портфеля не за горами, однако окончательный результат будет виден в самом конце 2015-го — начале 2016 года.

Член правления, директор департамента обслуживания клиентов малого бизнеса ВТБ24 Надия Черкасова уверена, что кредитование МСБ на рынке продолжается, но в меньших объемах, а это связано с сокращением бизнеса клиентов банков. По итогам первого полугодия 2015 года реальные доходы населения и страны в целом, и СФО в частности сократились, спад ведет к снижению объемов потребления и, как следствие, к сокращению оборота розничной торговли и объемов кредитования. Банкир отмечает, что спрос на кредиты небольшой, причем как у физлиц, так и у организаций малого бизнеса. Однако, как информирует вице-президент, управляющий Сибирским филиалом ВТБ24 Станислав Могильников, по сравнению с началом года кредитный портфель МСБ банка в Новосибирской области вырос на 2%, а средства на расчетных счетах юридических лиц увеличились с начала года на 45%.

А заместитель директора Новосибирского филиала Банка Москвы Ирина Степанова считает, что в настоящее время существенного снижения спроса на кредитные продукты не наблюдается, но значительно сократилось количество клиентов, отвечающих требованиям банка по финансовым показателям. «Можно сказать, что в этом секторе поменялись цели кредитования: если в прошлом году предприниматели занимали деньги как для развития (покупки недвижимости, оборудования, расширения производства), так и для поддержания текущей деятельности, то в этом году клиенты уже не готовы вкладываться в расширение и модернизацию имеющихся мощностей», — рассуждает эксперт финансового рынка и делает вывод о том, что снижение количества качественных заемщиков, изменение структуры спроса на заемное финансирование в значительной мере сказались на объемах кредитования и динамике кредитного портфеля МСБ.

Заместитель управляющего Новосибирским филиалом Ланта-Банка Федор Жидков замечает, что финансово стабильных заемщиков — тех, которые могут спокойно обслуживать кредит, — стало гораздо меньше: их количество уменьшилось не резко, но в общем-то постепенно снижается. Банкир видит, что клиенты в любом случае, как правило, несут какие-то потери от рынка, от выручки, от прибыли, и это происходит по-разному: кто-то теряет 5% рынка, кто-то 10%, кто-то 20%, а кто-то и 30% — в настоящее время клиент более осторожно берет кредиты и оценивает свои возможности.

Замечая снижение стоимости кредитов, на которое повлияло постепенное уменьшение ключевой ставки в текущем году с 17% до 11% годовых, директор филиала «Новосибирск» КБ «ЛОКО-Банк» Наталья Цацура считает важным отметить, что спрос на кредитные ресурсы формирует не только цена, но и требования банков к заемщикам. «Сейчас все ключевые игроки рынка кредитования МСБ уже работают в новых реалиях оценки кредитных рисков, а это и консервативный подход к оценке кредитного плеча заемщика, и требование по предоставлению в залог ликвидного имущества (в основном объекты недвижимости), автономность уровня выручки от внешнеполитических рисков, положение заемщика в конкурентной среде региона и стабильность показателей в обозримой перспективе», — подробно объясняет эксперт.

Замечая снижение стоимости кредитов, на которое повлияло постепенное уменьшение ключевой ставки в текущем году с 17% до 11% годовых, директор филиала «Новосибирск» КБ «ЛОКО-Банк» Наталья Цацура считает важным отметить, что спрос на кредитные ресурсы формирует не только цена, но и требования банков к заемщикам. «Сейчас все ключевые игроки рынка кредитования МСБ уже работают в новых реалиях оценки кредитных рисков, а это и консервативный подход к оценке кредитного плеча заемщика, и требование по предоставлению в залог ликвидного имущества (в основном объекты недвижимости), автономность уровня выручки от внешнеполитических рисков, положение заемщика в конкурентной среде региона и стабильность показателей в обозримой перспективе», — подробно объясняет эксперт.

Можно заметить, что большинство банкиров, высказывая свою точку зрения на динамику изменения кредитного портфеля, на первое место среди причин снижения кредитования МСБ ставят ухудшение финансового состояния компаний. Для количественной оценки ситуации можно воспользоваться данными «Росстата», сравнив обороты малых предприятий за первые полугодия 2014 и 2015 года. За шесть первых месяцев 2014 года малые предприятия России продемонстрировали денежный оборот в сумме 7550,5 млрд. руб, а обороты сибирского малого бизнеса составили 720,1 млрд. руб. Учитывая весь спектр кризисных явлений, в наибольшей степени затронувший МСБ, можно было бы ожидать существенного снижения оборотов бизнеса в сопоставимом периоде ─ первом полугодии 2015 года. Однако итоговые цифры оказались не такими уж и удручающими – денежные обороты малого бизнеса по РФ и СФО составили 7886,8 млрд. руб. (+4,5%) и 751,6 млрд. руб. (+4,4%) соответственно. Даже с учетом инфляции видно, что финансовые показатели денежного оборота малых предприятий, как минимум, остались примерно на прежнем уровне – не показали существенного роста, но и не продемонстрировали стагнации.

Трудно не согласиться с тем, что такая проблема действительно имеет место, однако самое худшее, что можно при этом предпринять — это занять выжидательную позицию в надежде на приход лучших времен. Они, безусловно, придут, но станут действительно лучшими только для тех кредитных организаций, кто не опускал рук в непростой период бизнеса, а пытался максимально содействовать его развитию. Как говорит Федор Жидков, кризис рано или поздно закончится, и выживет тот, кто работает. А те, кто останавливается, сидит на месте и чего-то ждет, не придут к хорошему результату, абсолютно уверен банкир.

Так, по словам Надии Черкасовой, с начала 2015 года ВТБ24 запускал стимулирующие промоакции по рефинансированию кредитов, позволяющие предприятиям малого бизнеса заместить кредитные ресурсы на более выгодных стоимостных условиях. При этом даже ужесточение условий заимствований в части требований к обеспечению и корректировок на возможное снижение доходности бизнеса не привело к значительному снижению объемов кредитования — наоборот, с начала года наблюдается рост заявок на рефинансирование задолженности из других банков, а также выросла перекредитовка краткосрочных лимитных кредитов на пополнение оборотных средств, делится топ-менеждер банка первыми итогами современной кредитной политики.

О другом направлении деятельности банка в непростой современной ситуации рассказала «КС» Ирина Степанова. По ее словам, Банк Москвы всегда активно принимал участие в государственных программах поддержки малого бизнеса, привлекая поручительства фонда развития малого и среднего предпринимательства Новосибирской области в качестве обеспечения по кредитам для клиентов сегмента малого бизнеса.

О государственной поддержке кредитования малого и среднего бизнеса говорит и Наталья Цацура. На ее взгляд, основной реальный инструмент, поддерживающий финансирование субъектов МСБ на государственном уровне, — это ресурсы МСП Банка. Однако не каждый банк может реализовывать данную госпрограмму, уточняет банкир, и приводит несколько обязательных требований для банка-кредитора с использованием государственных ресурсов. Во-первых, это требование ЦБ РФ по минимальному капиталу в 300 млн рублей. Во-вторых, наличие у банка рейтинга российского или международного агентства. В-третьих, кредитование сегмента МСБ для банка должно быть ключевой стратегической задачей.

Но это далеко не единственный инструмент поддержки МСБ. Наталья Цацура напоминает, что, кроме программы МСП Банка, существуют также программы с безвозвратным финансированием, которые сейчас распределены между различными министерствами и ведомствами — общий их размер примерно 30 млрд рублей в год, самую большую часть в них составляют программы Минэкономразвития — это 18,5 млрд рублей в 2015 году, при этом финансирование осуществляется в виде грантов — в том числе на стартап-проекты.

А Федор Жидков в период кризисных явлений уделяет особое внимание индивидуальной работе с клиентами. По его мнению, такой подход способен дать серьезное конкурентное преимущество, и банковский экономист готов вникать и разбираться, почему у заемщика изменились те или иные параметры — например, происходит ежеквартальный спад валюты баланса, каких-то других основных финансовых показателей. При этом совместно с заемщиком можно всегда скорректировать параметры кредита — сумму кредита, залог, обеспечение, уверен банкир.

Руководители банков уже сейчас видят некоторые положительные тенденции кредитования, которые являются результатом вышеупомянутых «антикризисных» мероприятий. К сожалению, этот тренд, наблюдающийся в некоторых банках, пока не распространился на все кредитные организации СФО, но это не исключает возможности разворота темпов кредитования, хотя бы в соответствии с несколько более выдающимися федеральными тенденциями. Надия Черкасова видит, что изменившаяся макроэкономическая ситуация в начале года ожидаемо замедлила темпы роста кредитования МСБ, но при этом по мере понижения ключевой ставки Центробанком ситуация на рынке начала стабилизироваться. Хотя Станислав Могильников признает: объем кредитования малого и среднего бизнеса ВТБ24 в Новосибирске за 9 месяцев 2015 года снизился на 26% по сравнению с объемами кредитования бизнеса за аналогичный период 2014 года и составил 2,2 млрд рублей.

С оценкой развития ситуации в течение 2015 года согласна Ирина Степанова — по ее мнению, если в январе в сегменте МСБ, после значительного повышения ставок наблюдался спад интереса кредитованию, то с июля текущего года отчетливо видна тенденция к повышению активности бизнеса. «С учетом традиционного роста деловой активности в октябре–декабре это дало общий положительный эффект, в том числе и для банковских кредитных портфелей», — далее констатирует топ-менеджер Банка Москвы.

При этом Наталья Цацура связывает небольшое оживление рынка кредитования малого и среднего бизнеса с изменением ситуации со ставками. «Если в начале года минимальные ставки по кредитам МСБ начинались от 25% годовых, то теперь на рынке можно найти предложения под 17–19%», — утверждает директор филиала.

«В любом случае мы придем к росту кредитного портфеля, — убежден Федор Жидков. — Вопрос лишь в том, как скоро это произойдет. Несмотря на то что могут существовать просрочки и проблемы, так или иначе, это не должно никого останавливать, нужно просто работать», — убежден банкир.

Несмотря на трудности сегодняшнего дня, топ-менеджеры кредитных организаций выказывают сдержанный оптимизм, говоря о среднесрочной перспективе. Так, Надия Черкасова сообщила «КС» об амбициозных планах банка на 2016 год — увеличить объем выданных кредитов более чем на 40% по сравнению с 2015 годом.

А Наталья Цацура обозначила ожидаемую бизнес-политику банка на 2016 год — это активная работа с разумным балансом рисков и качественным структурированием текущей деятельности. По ее мнению, в перспективе поддержать малый и средний бизнес поможет и доступ субъектов МСБ к системе госзакупок. Банкир знает, что программа активно заработает в 2016 году, и это будет хорошим стимулом для развития МСБ, особенно учитывая поддержку государства с использованием гарантийных механизмов в виде МСП Банка, федеральной корпорации по развитию МСП, а также территориальных структур.

Неплохую поддержку позитивным прогнозам оказала и последняя статистика по динамике российского индекса промышленного производства – в октябре 2015 года этот показатель по сравнению с сентябрем 2015г. составил 105,2%. Так что месяц с небольшим, оставшийся до конца 2015 года, вполне способен если не принести приятные экономические сюрпризы, то, по крайней мере, не способствовать наращиванию финансового негатива.

Точка зрения

ЮЛИЯ ЛАСТОВКА, начальник отдела кредитования малого и среднего бизнеса Банковского центра СИБИРЬ Банка ЗЕНИТ

ЮЛИЯ ЛАСТОВКА, начальник отдела кредитования малого и среднего бизнеса Банковского центра СИБИРЬ Банка ЗЕНИТ

— Основные проблемы, которые сейчас препятствуют росту малого и среднего бизнеса, — это санкционная составляющая, нестабильная ситуация на внутреннем валютном рынке и высокая стоимость кредитных ресурсов. С трудностями в получении кредитов могут столкнуться предприятия, на чьи товары и услуги наблюдается сокращение спроса, обусловленное падением покупательской способности. Это неизбежно приведет к снижению доходности бизнеса, а банками будет расценено как негативный фактор.

Безусловно, банки и раньше внимательно анализировали платежеспособность своих заемщиков, а в нынешней экономической ситуации подходят к рассмотрению кредитных заявок еще более консервативно. Банки ужесточают требования, предъявляемые к заемщикам в части финансового положения и залогового обеспечения, — двух составляющих, имеющих определяющее значение при принятии решения о кредитовании.

Отдельный вопрос — процентные ставки по кредитам МСБ. Хотя в течение 2015 года они упали в среднем на 5–6 процентных пунктов, для многих малых и средних предприятий кредиты остаются недоступны — далеко не каждый бизнес имеет рентабельность, позволяющую обслуживать и погашать такие кредиты.

Но не все так плохо. Нынешние условия открывают возможности для развития российского производства и инновационных разработок. Для этих направлений деятельности действуют различные программы государственной поддержки, реализуемые опосредованно, в том числе с помощью коммерческих банков, среди которых и наш банк. В рамках таких программ предлагаются более низкая процентная ставка, поручительство и гарантии федеральных и региональных институтов, субсидирование, возмещение части расходов, понесенных заемщиками — субъектами МСБ по финансируемым проектам. Удобство таких программ уже оценили субъекты МСБ в регионе.

Программы поддержки, реализуемые банками, доступны компаниям, соответствующим параметрам субъектов МСБ и ведущим свою деятельность не менее 6–12 месяцев. При этом важно, чтобы финансовые показатели этой деятельности позволяли сделать вывод о возможности субъекта МСБ исполнять обязательства по обслуживанию и возврату привлеченных кредитов.

Учитывая это, речь о росте кредитования МСБ в следующем году можно будет вести в случае активной государственной поддержки, выражающейся в предоставлении льготных кредитов и развитии программ предоставления гарантий.