Вслед за развалом нефинансовой экономики пришла очередь и финансового сектора. Сегодня можно наблюдать планомерную ликвидацию массы российских банков, доведенных до банкротства в результате осознанно проводимой государственной кредитно-денежной политики. При этом с начала 2014 года количество их внутренних структурных подразделений на территории страны сократилось на 5000, а на территории Сибири — почти на 900. С декабря 2014 года процесс элиминации банковской сети сопровождается номинально незначительным, но объективно катастрофическим сжатием банковских активов. С учетом спорадической девальвации рубля национальный кредитный рынок за этот период сократился на 38%, а кредитный рынок Сибири — на 34%.

«Бумажная» консолидация и сжатие сети

Как и по всей «региональной России», в Сибири продолжается сокращение банковской сети. Но если в 2008–2013 годах это сокращение было скорее номинальным — быстрое уменьшение числа филиалов в ходе консолидации региональных активов сетевых банков шло синхронно с ростом числа внутренних структурных подразделений, то с 2014 года оно стало вполне реальным. Ускоренная ликвидация кредитных организаций сопровождалась закрытием значительного числа дополнительных, кредитно-кассовых и операционных офисов на «удаленной» территории собственной страны.

Немного истории. Консолидация региональных банковских активов на балансе кустовых филиалов стартовала практически одновременно с очередным обострением в 2008 году «русского кризиса» и почти завершилась сегодня. Во всяком случае руководителями тех банков, которые такую цель перед собой ставили. Большинство крупных сетевых операторов (банки ВТБ и ВТБ24, Альфа-Банк и Восточный экспресс банк, РОСБАНК и Райффайзенбанк, Банк Москвы и «УРАЛСИБ», Промсвязьбанк и «Интеза», РГС Банк и «Абсолют», БИНБАНК и др.) «укрупнили» свои филиалы до кустовых, трансформировав остальные в их дополнительные офисы. Этот процесс шел и в крупнейшем банке страны, сократившем значительное число региональных отделений.

На федеральном уровне к «кампании по консолидации» не присоединились лишь единицы, в частности, Газпромбанк, Россельхозбанк и Связь-Банк, в значительной мере сохранившие сеть «полноценных» филиалов в регионах. На территории Сибири к их числу, пожалуй, можно отнести и МДМ Банк, ограничившийся консолидацией в 2011 году новосибирских и алтайских активов, но сохранивший нетронутыми Иркутский, Красноярский, Кузбасский, Омский и Томский филиалы.

Кампания по консолидации активов набирала обороты с момента легализации расширенных полномочий «удаленных» офисов. При этом главным мотивом «новой региональной политики» стало «снижение издержек» и «повышение управляемости». Однако, как в любой кампании, мода часто заслоняет смысл.

Безусловно, в период бурного развития банковского бизнеса в регионах открытие «удаленных» офисов вместо филиалов экономически оправданно. Однако насколько оправданно преобразование уже работающих филиалов в дополнительные офисы, к которому во многих случаях консолидация региональных активов и свелась? Общее количество региональных филиалов российских банков с середины 2008 года к настоящему времени сократилось вдвое (с 2,8 тыс. до 1,4 тыс.). Повысилась ли при этом вдвое экономическая эффективность и управляемость банковской сети?

Думается, что вряд ли. Иначе сегодня многим сетевым банкам не пришлось бы в борьбе с убытками «резать курицу» — с немалым трудом и затратами построенную до 2008 года региональную сеть. И эффективность работы подразделений, и их управляемость являются вопросами подготовки специалистов и совершенствования внутреннего управления. Выполнение же «планов по консолидации» вряд ли добавило времени на обучение персонала и реальное повышение эффективности системы управления. Едва ли больше, чем переименование милиции в «полицию» добавило эффективности органам и доверия населения к системе МВД.

Вся семилетняя кампания по консолидации региональных активов на балансе кустовых филиалов никак не сказалась на структуре кредитного рынка СФО по типовым группам кредиторов. Впрочем, и не могла: как региональные заемщики, так и большинство их кредиторов (пусть в лице не региональных, а «кустовых» филиалов) остались на территории округа. Произошло лишь номинальное перераспределение портфелей банковского сектора «периферийных» регионов СФО в пользу портфеля банковского сектора окружных финансовых центров — Новосибирска и (в меньшей степени) Красноярска. Сами же региональные активы сетевых банков никуда и не «переходили» — «переместилась» лишь отчетность.

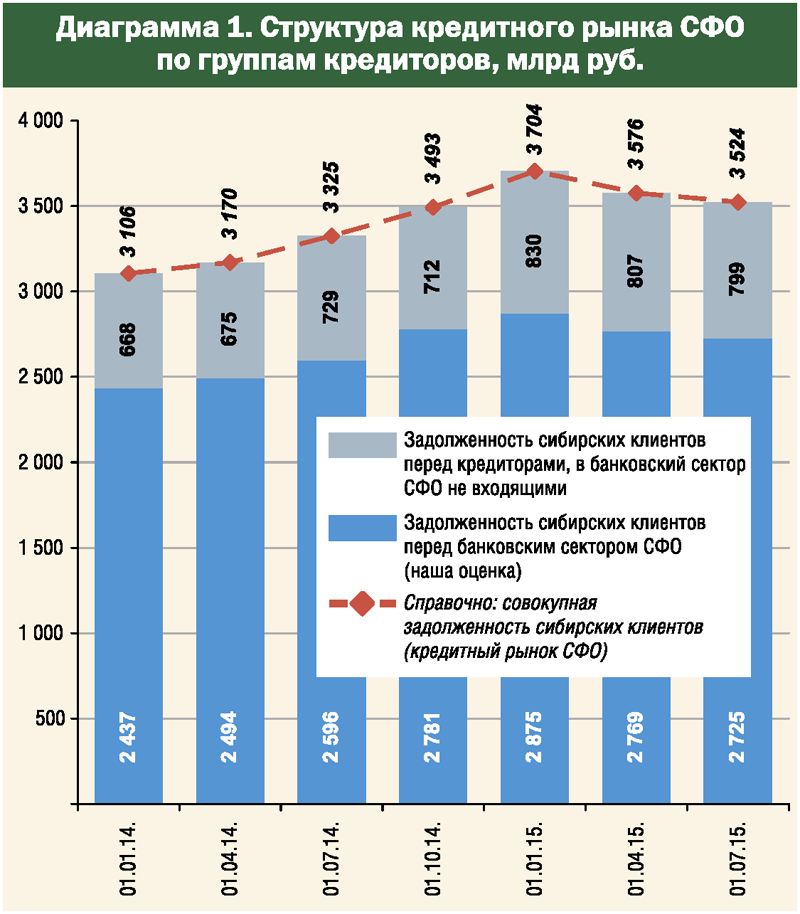

Доля окружного рынка, которую контролируют кредитные организации, не входящие в состав банковского сектора округа, оставалась стабильной на уровне 21–23% (диаграмма 1). В числе кредитных организаций, ее формирующих, можно назвать не только ведущих операторов розничного рынка («Русский Стандарт», ХКФ Банк, «Ренессанс Кредит» и др.), традиционно учитывающих свои сибирские активы на столичных балансах, но и головные офисы ряда ведущих универсальных и «корпоративных» кредиторов. Субъекты крупного сибирского бизнеса зачастую кредитуются не в региональных филиалах, а в головных офисах (например, банка ВТБ, Газпромбанка или ЮниКредит Банка). В том числе и для этого развивалась система дистанционного банковского обслуживания (ДБО).

Доля окружного рынка, которую контролируют кредитные организации, не входящие в состав банковского сектора округа, оставалась стабильной на уровне 21–23% (диаграмма 1). В числе кредитных организаций, ее формирующих, можно назвать не только ведущих операторов розничного рынка («Русский Стандарт», ХКФ Банк, «Ренессанс Кредит» и др.), традиционно учитывающих свои сибирские активы на столичных балансах, но и головные офисы ряда ведущих универсальных и «корпоративных» кредиторов. Субъекты крупного сибирского бизнеса зачастую кредитуются не в региональных филиалах, а в головных офисах (например, банка ВТБ, Газпромбанка или ЮниКредит Банка). В том числе и для этого развивалась система дистанционного банковского обслуживания (ДБО).

Стоит напомнить, что под «кредитными организациями» понимаются банки и филиалы, зарегистрированные на территории округа. К числу кредитных организаций, не входящих в банковский сектор СФО, кроме головных офисов ряда ведущих розничных и универсальных сетевых банков, можно отнести и сеть кредитно-кассовых офисов Альфа-Банка, созданных для работы с населением. Все сибирские активы этой сети учитываются на балансе головного банка, а не кустового Новосибирского филиала, отвечающего за развитие корпоративного бизнеса на территории СФО.

С 2014 года сокращение банковской сети стало реальным и происходило главным образом в результате закрытия внутренних структурных подразделений, то есть банковских учреждений, предназначенных для непосредственной работы с «удаленными» клиентами. Его последствия затронули всех: банки лишись изрядной доли клиентского рынка, а значительное число «удаленных» клиентов — доступа к банковскому сервису. Масштабы этого сокращения не могут не впечатлять. С начала 2014 года количество внутренних структурных подразделений в России сократилось на 5000 (с 43 до 38). Что касается сибирских клиентов, то за этот период их лишили почти 900 дополнительных, операционных и кредитно-кассовых офисов, общее число которых сократилось с 5706 до 4833.

Сжатие активов

В «языке новостей» есть устойчивые словосочетания, например, «динамика развития» и «темпы роста». И хотя речь может идти о динамике спада, а темпы могут быть, например, темпами обесценения, внутренние законы языка делают постоянно звучащие словосочетания почти идиомами. В этом «языке» существительное «динамика» как бы «подразумевает» привычное дополнение «…развития».

Если отследить динамику активов национального кредитного рынка с начала 2014 года, нетрудно видеть, что хотя в 2014 году сохранялся их номинальный рост (+21%), с начала 2015 года этот рост сменился абсолютным сжатием (–6% годовых за первое полугодие). В целом очень схожая динамика проявлялась на кредитном рынке и столицы, и Сибирского федерального округа, и всей «региональной России». Отличие было лишь в интенсивности: в 2014 году кредитный рынок столицы рос номинально быстрее (+25% против +19%), а в первом полугодии 2015 года сжимался медленнее сибирского (–3% против –10% годовых).

Для того чтобы окончательно избавиться от иллюзий о «развитии», невредно от номинальных показателей в спорадически девальвируемых рублях перейти к «эффективным» (например, к рублевому эквиваленту US$). В этом измерении (даже без учета инфляции) видно, что в 2014 году кредитный рынок практически не рос, а с начала декабря в национальном масштабе сократился на 38% (с $1,103 трлн до $681 млрд). За тот же период кредитный рынок Сибири сжался на треть (–34%). Таким образом, приходится говорить не о «развитии», а о масштабной и очень быстрой деградации кредитного рынка — даже без учета эффекта 16%-ной инфляции.

Состав участников обзора и динамика их активов

Для того чтобы выяснить, какой вклад в формирование работающих активов банковского сектора СФО внесли отдельные операторы и как они повлияли на их динамику, из числа самостоятельных кредитных организаций и филиалов инорегиональных сетевых банков, входящих в его состав, мы отобрали 60 ведущих операторов, вместе формирующих около 9/10 работающих активов банковского сектора СФО (таблица 1).

Для того чтобы выяснить, какой вклад в формирование работающих активов банковского сектора СФО внесли отдельные операторы и как они повлияли на их динамику, из числа самостоятельных кредитных организаций и филиалов инорегиональных сетевых банков, входящих в его состав, мы отобрали 60 ведущих операторов, вместе формирующих около 9/10 работающих активов банковского сектора СФО (таблица 1).

Решающий вклад в формирование работающих активов банковского сектора федерального округа по-прежнему вносил Сбербанк России (в составе Байкальского, Восточно-Сибирского и Сибирского территориальных банков, а также Омского отделения Западно-Сибирского банка СБ РФ), которому, по нашим оценкам, принадлежит до половины всех работающих активов банковского сектора СФО. Он остается безальтернативным претендентом на звание «крупнейшего» оператора банковского сектора Сибири.

По сумме работающих в Сибири активов выделяются также Газпромбанк, Банк ВТБ24 и Россельхозбанк (РСХБ), которых мы отнесли к группе «средних». Вместе же крайне «малонаселенные» группы «крупнейших» и «средних» формируют около 3/4 работающих активов всего банковского сектора СФО. Вклад же остальных участников обзора несопоставим, и «по остаточному принципу» они попали в группу «малых» (таблицы 1). Эту «младшую группу» группу возглавили специализированный розничный Совкомбанк и универсальный Альфа-Банк.

Важно отметить, что даже без учета банка ВТБ, не предоставившего для обзора свою региональную отчетность, 3/4 работающих активов банковского сектора Сибири сформированы государственными кредитными организациями (Сбербанк, Газпромбанк, банк ВТБ24, РСХБ, Банк Москвы, Связь-Банк). Таким образом, следует говорить о запредельной монополизации банковского сектора, все тенденции которого предопределяют считанные операторы. Поскольку же они являются государственными или квазигосударственными, «тенденциозной» является лишь государственная кредитно-денежная политика. Девальвирован сам смысл слова «рынок»: корректно говорить не о банковском рынке, а о «мифе рынка».

Отсеяв львиную долю участников обзора в число «малых», «КС» ничуть не хотел принизить их роль. Совсем наоборот. Именно «малые» частные банки перманентно формируют конкурентную среду, обеспечивая доступ к банковским услугам для всех категорий клиентов. По сути, они и воплощают «рыночные механизмы», в запуске которых, казалось, и состоял смысл всех «реформ», запущенных в 80-х.

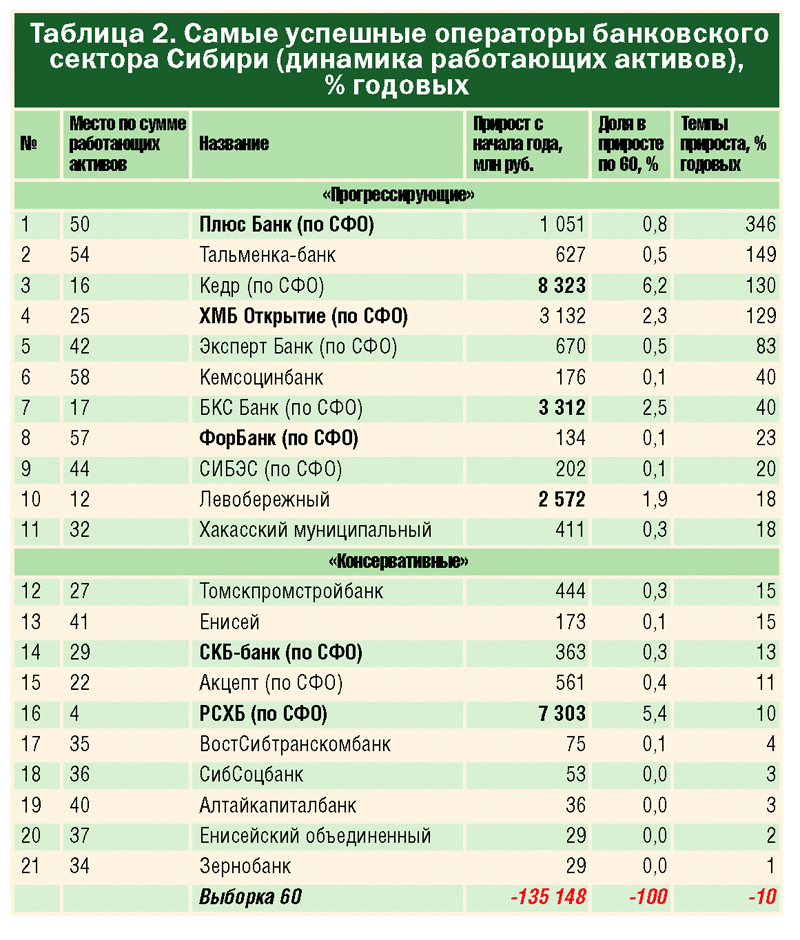

По данным Банка России, совокупная задолженность сибирских предприятий и населения за первое полугодие 2015 года в номинале сократилась на 180 млрд рублей (–10% годовых). Точно такими же темпами, по нашим оценкам, сокращался и кредитный портфель банковского сектора СФО. Лишь треть участников обзора сумела сохранить положительную динамику своих активов. При этом работающие активы всего 11 из 60 ведущих операторов банковского сектора СФО росли быстрее официальной инфляции, а еще 10 — избежали абсолютного сокращения. В целом же сохранить свои активы в этот период лучше удавалось региональным банкам, а наибольшие потери пришлись на долю крупнейших «федеральных» сетевых операторов, из числа которых в первом полугодии лучше других выглядел Россельхозбанк (таблица 2).

По данным Банка России, совокупная задолженность сибирских предприятий и населения за первое полугодие 2015 года в номинале сократилась на 180 млрд рублей (–10% годовых). Точно такими же темпами, по нашим оценкам, сокращался и кредитный портфель банковского сектора СФО. Лишь треть участников обзора сумела сохранить положительную динамику своих активов. При этом работающие активы всего 11 из 60 ведущих операторов банковского сектора СФО росли быстрее официальной инфляции, а еще 10 — избежали абсолютного сокращения. В целом же сохранить свои активы в этот период лучше удавалось региональным банкам, а наибольшие потери пришлись на долю крупнейших «федеральных» сетевых операторов, из числа которых в первом полугодии лучше других выглядел Россельхозбанк (таблица 2).

Сегменты кредитного рынка

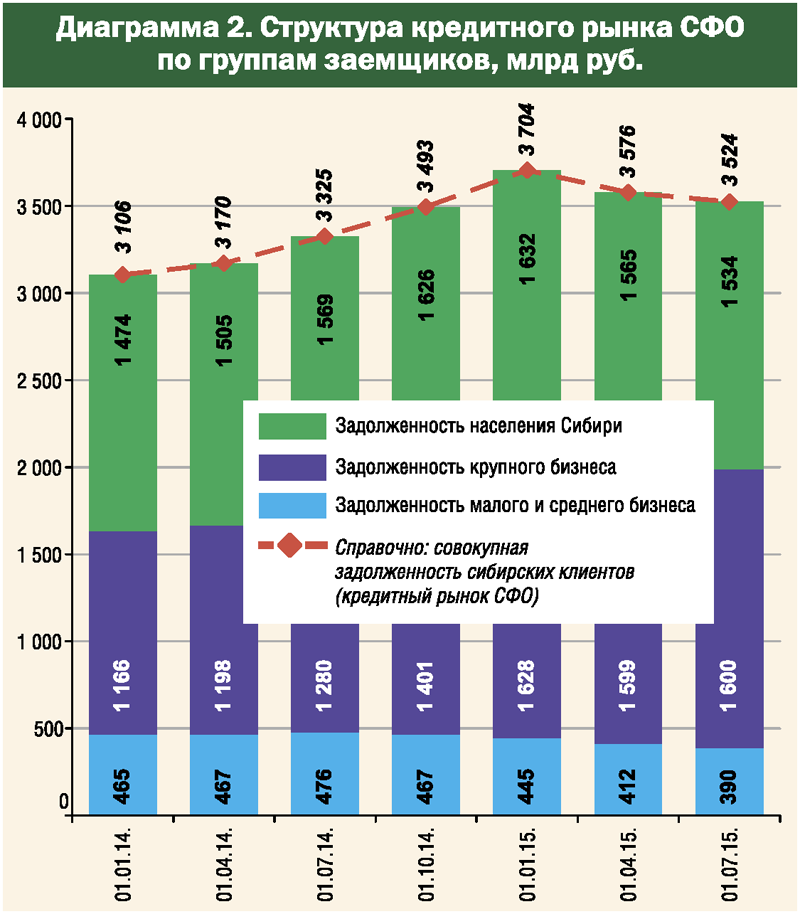

Если обратиться к структуре кредитного рынка Сибири по типовым группам заемщиков, нетрудно видеть, что доля субъектов крупного бизнеса, примерно равна доле населения (диаграмма 2). Именно на эти сегменты приходится львиная доля кредитного рынка Сибири. Именно они и обеспечили положительную динамику кредитного рынка СФО в 2014 году (+19%), хотя и по-разному: если рост задолженности населения за год составил 11%, то задолженность крупного бизнеса прибавила 40%. В 2014 году на фоне общего роста окружного кредитного рынка задолженность малого и среднего бизнеса (МСБ) сокращалась по абсолютной величине (–4%).

Если обратиться к структуре кредитного рынка Сибири по типовым группам заемщиков, нетрудно видеть, что доля субъектов крупного бизнеса, примерно равна доле населения (диаграмма 2). Именно на эти сегменты приходится львиная доля кредитного рынка Сибири. Именно они и обеспечили положительную динамику кредитного рынка СФО в 2014 году (+19%), хотя и по-разному: если рост задолженности населения за год составил 11%, то задолженность крупного бизнеса прибавила 40%. В 2014 году на фоне общего роста окружного кредитного рынка задолженность малого и среднего бизнеса (МСБ) сокращалась по абсолютной величине (–4%).

Однако уже в первом полугодии 2015 года те же группы заемщиков, которые в 2014 году «отвечали» за рост, предопределили абсолютное сжатие окружного кредитного рынка. Но если задолженность крупного бизнеса сокращалась темпами в 3% годовых, а задолженность населения — темпами в 12% годовых, то задолженность МСБ — темпами в 24% годовых.

Таким образом, как рост кредитного рынка Сибири в 2014-м, так и его сжатие в 2015 году происходило на фоне методичного «угасания» кредитования МСБ. На наш взгляд, это свидетельствует не о государственной поддержке малого бизнеса, а о его методичной дискриминации (налоговой, информационной, административной), которая не могла не привести к драматическому сокращению числа предпринимателей и все более негативному отношению банкиров к их кредитованию. Несмотря на присутствие на рынке «специализированных» кредиторов и декларациях ряда ведущих столичных банкиров о «новой стратегии» в отношении малого бизнеса. В целом политику дискриминации МСБ нельзя признать нелогичной — она превосходно сочетается с политикой дискриминации малых и средних кредитных организаций в секторе финансовом.

Сегментные лидеры

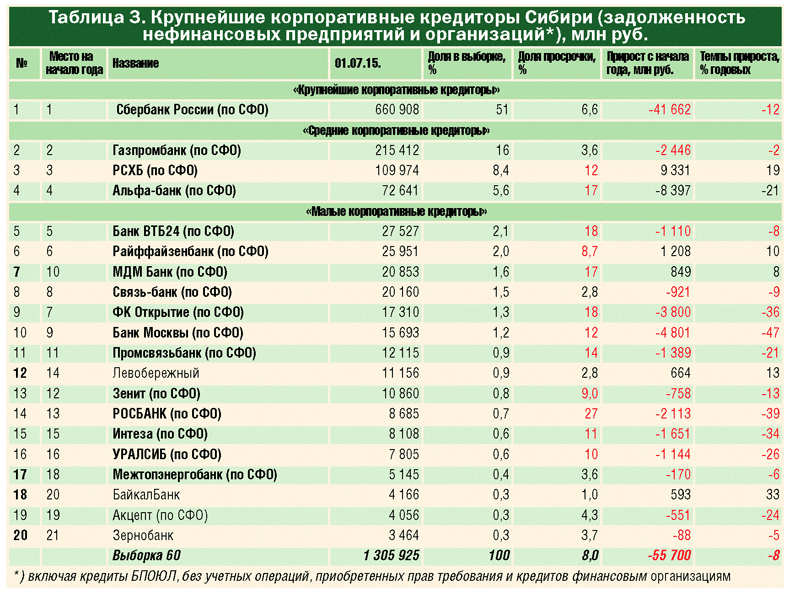

Банковская задолженность предприятий Сибири по итогам первого полугодия составила 1 трлн 990 млрд рублей. Главный вклад (по нашим оценкам, до 2/3) в формирование портфеля кредитов сибирским предприятиям внес банковский сектор Сибири, а в его составе — Сбербанк России, который к середине 2015 года контролировал более половины корпоративного портфеля банковского сектора СФО и более трети окружного рынка корпоративного кредитования. Благодаря кратному превосходству над остальными участниками обзора лишь он имеет основания на звание «крупнейшего корпоративного кредитора» Сибири (таблица 3).

Банковская задолженность предприятий Сибири по итогам первого полугодия составила 1 трлн 990 млрд рублей. Главный вклад (по нашим оценкам, до 2/3) в формирование портфеля кредитов сибирским предприятиям внес банковский сектор Сибири, а в его составе — Сбербанк России, который к середине 2015 года контролировал более половины корпоративного портфеля банковского сектора СФО и более трети окружного рынка корпоративного кредитования. Благодаря кратному превосходству над остальными участниками обзора лишь он имеет основания на звание «крупнейшего корпоративного кредитора» Сибири (таблица 3).

Еще трех относительно соизмеримых по размерам корпоративного портфеля операторов — Газпромбанк, РСХБ и Альфа-Банк — мы включили в группу «средних корпоративных кредиторов». По нашим оценкам, где-то в «средней группе» должен быть и корпоративный банк ВТБ. Остальных же операторов — с кратно меньшими портфелями — были вынуждены отнести к группе «малых».

Задолженность сибирских предприятий с начала года сократилась на 82 млрд рублей. По нашим оценкам, решающий вклад в это сокращение внес банковский сектор Сибири (–56 млрд рублей), а в его составе — ведущие корпоративные кредиторы Сбербанк России (–42 млрд) и Альфа-Банк (–8 млрд рублей). Всего же 42 из 60 участников обзора в первом полугодии теряли свой корпоративный портфель. Заметных же его приростов, по нашим оценкам, добились лишь РСХБ (+9 млрд) и Райффайзенбанк (+1 млрд рублей).

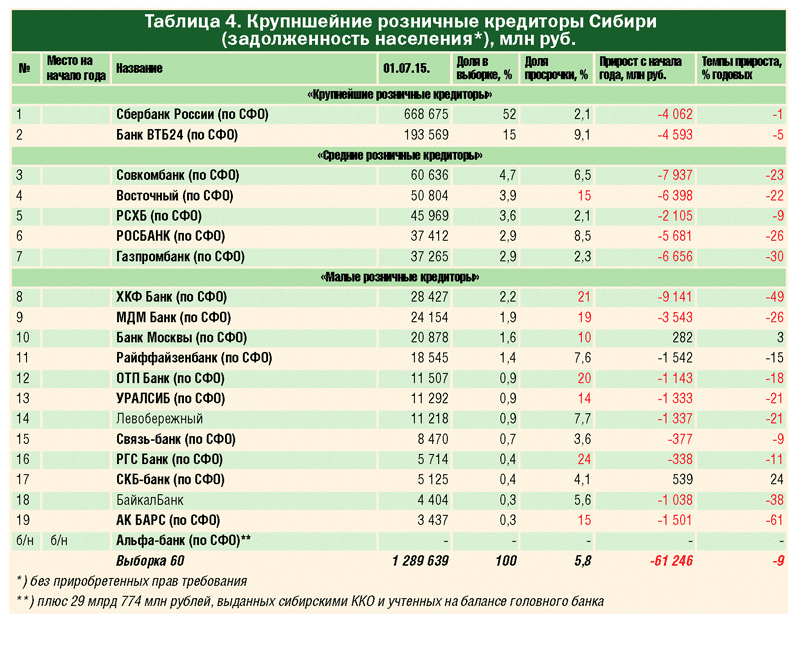

Задолженность сибиряков перед банками к середине 2015 года составила 1 трлн 534 млрд рублей. По нашим оценкам, главный вклад в ее формирование (около 85%) внес банковский сектор Сибири, а в его составе — «крупнейшие розничные кредиторы» — Сбербанк России и Банк ВТБ24, которые контролируют 2/3 розничного портфеля банковского сектора и более половины окружного розничного рынка. С относительно сопоставимыми портфелями группу «средних розничных кредиторов» составили специализированно розничные Совкомбанк и КБ «Восточный», а также универсальные РСХБ, РОСБАНК и Газпромбанк. Остальных операторов мы отнесли к группе «малых розничных кредиторов» (таблица 4).

Задолженность сибиряков перед банками к середине 2015 года составила 1 трлн 534 млрд рублей. По нашим оценкам, главный вклад в ее формирование (около 85%) внес банковский сектор Сибири, а в его составе — «крупнейшие розничные кредиторы» — Сбербанк России и Банк ВТБ24, которые контролируют 2/3 розничного портфеля банковского сектора и более половины окружного розничного рынка. С относительно сопоставимыми портфелями группу «средних розничных кредиторов» составили специализированно розничные Совкомбанк и КБ «Восточный», а также универсальные РСХБ, РОСБАНК и Газпромбанк. Остальных операторов мы отнесли к группе «малых розничных кредиторов» (таблица 4).

В первом полугодии розничный сегмент кредитного рынка СФО сокращался несколько быстрее корпоративного (–98 млрд рублей). Лишь 9 из 60 участников обзора в этот период смогли сохранить портфель кредитов населению. Сколько-нибудь заметный номинальный его прирост обеспечили лишь Плюс Банк, СКБ-банк и Банк Москвы.

Наибольшие же потери «обеспечили» специализированные розничные ХКФ Банк (–9 млрд) и Совкомбанк (–8 млрд рублей).

Качество как индикатор и сигнал

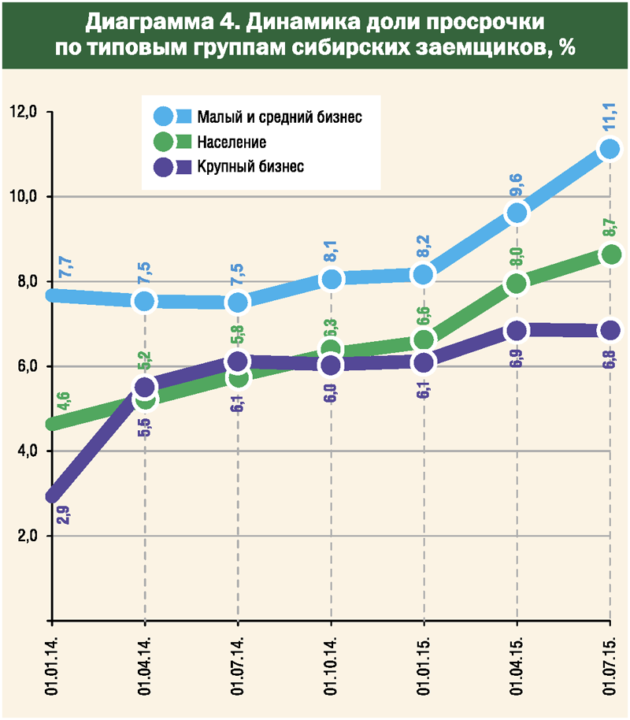

Как это часто бывает в условиях экономического спада, кредитоспособность региональных предприятий и платежеспособность провинциального населения оказывается ниже, чем в столице (диаграмма 3). Этим и предопределено заметно худшее качество «сибирского» кредитного портфеля, средняя доля просрочки по которому к середине 2015 года достигла 8,1% против 6,3% по портфелю столичному.

Как это часто бывает в условиях экономического спада, кредитоспособность региональных предприятий и платежеспособность провинциального населения оказывается ниже, чем в столице (диаграмма 3). Этим и предопределено заметно худшее качество «сибирского» кредитного портфеля, средняя доля просрочки по которому к середине 2015 года достигла 8,1% против 6,3% по портфелю столичному.

В условиях кризиса в худшем положении оказались теряющее свои доходы население и МСБ (диаграмма 4). Так, если на протяжении года доля просрочки по задолженности крупного бизнеса стабилизировалась на уровне 6–7%, то просрочка по кредитам населению уверенно росла и к середине 2015 года приблизилась к 9%. Еще хуже оказалось положение МСБ, просрочка которого по банковским кредитам перевалила за 11%.

Доля просроченной задолженности сибирских предприятий по итогам полугодия составила 7,7%, а по корпоративному портфелю окружного банковского сектора — 8%. Кроме почти не кредитующих активных субъектов экономики РосЕвроБанка и пула самых пассивных мелких региональных банков, лучшее качество портфеля кредитов предприятиям обеспечили «квазирегиональный» (входящий в группу БИНБАНКа) КБ «Кедр» (2,3% «корпоративной» просрочки), а также новосибирский Банк «Левобережный» и Связь-Банк (по 2,8% просрочки). Самое же позитивное влияние на качество корпоративного портфеля всего банковского сектора оказал Газпромбанк (3,6% просрочки). К сожалению, доля «корпоративной» просрочки 25 из 60 участников обзора оказалась выше (или гораздо выше) средней по банковскому сектору.

Доля просроченной задолженности сибирских предприятий по итогам полугодия составила 7,7%, а по корпоративному портфелю окружного банковского сектора — 8%. Кроме почти не кредитующих активных субъектов экономики РосЕвроБанка и пула самых пассивных мелких региональных банков, лучшее качество портфеля кредитов предприятиям обеспечили «квазирегиональный» (входящий в группу БИНБАНКа) КБ «Кедр» (2,3% «корпоративной» просрочки), а также новосибирский Банк «Левобережный» и Связь-Банк (по 2,8% просрочки). Самое же позитивное влияние на качество корпоративного портфеля всего банковского сектора оказал Газпромбанк (3,6% просрочки). К сожалению, доля «корпоративной» просрочки 25 из 60 участников обзора оказалась выше (или гораздо выше) средней по банковскому сектору.

Кроме не кредитующего население Новосибирского филиала Альфа-Банка и группы пассивных мелких региональных банков, лучшее качество розничного портфеля продемонстрировали Томскпромстройбанк (1,1% просрочки), Банк «Абсолют» (1,5%), а, главное, РСХБ и Сбербанк России (по 2,1%), существенно «улучшившие» показатели розничного портфеля всего банковского сектора СФО.

Кредитование является базовой функцией и главным источником доходов любого нормального банка. Способностью ее реализовать во многом определяется ценность кредитной организации для экономики и населения. Для банков существующий уровень просрочки является безотказным индикатором того, насколько рискованно размещать на отдельных сегментах кредитного рынка средства клиентов. К сожалению, в «группу риска» благодаря «государственной» кредитно-денежной политике стремительно перемещаются остатки всей пока еще национальной экономики, а вместе с ней и работающее в ней население.

К сожалению, в декабре большинство российских банкиров так и не «прочитало» послание Банка России, удвоившего ключевую ставку. А оно было предельно ясным: по сути, российским банкам запрещено кредитовать российскую экономику. Не говоря уже о цене коммерческого кредита, сама ключевая ставка оказалась кратно выше рентабельности в подавляющем большинстве отраслей народного хозяйства, прежде всего — обрабатывающей промышленности.

Справедливости ради надо признать, что «прочитать» это послание трудно. Не всякий летать рожденный может ползать и, забыв о кредитовании, вложится в валюту и/или ценные бумаги. Не прочитать же рискованно — ликвидируют за убытки (за компанию с заемщиками).

Несбыточные ресурсы

По национальному банковскому сектору главным источником клиентских средств были средства предприятий и организаций, номинальный рост которых в 2014 году (+41% годовых) уже в первом полугодии 2015 года сменился их сжатием (–6% годовых). Что касается банковского сектора Сибири, то в 2015 году на первое место вышли вклады населения, которые уже едва ли не втрое превосходят корпоративные источники ресурсов.

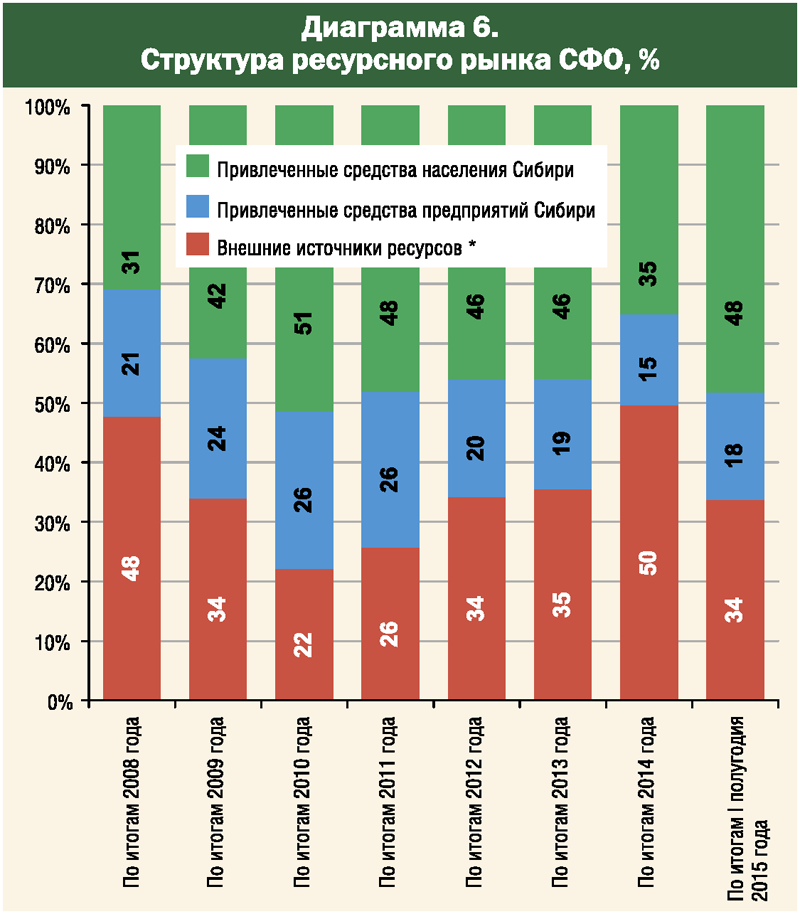

На самом же деле по итогам 2014 года роль главного источника ресурсной базы банковского сектора СФО играли источники «внешние» — нетто-трансферты головных офисов инорегиональных банков и (в гораздо меньшей степени) выпущенные долговые обязательства и прямые кредиты банка России (диаграмма 6). Собственно, сами трансферты сибирским филиалам формировались за счет средств, предоставленных Банком России головным офисам сетевых банков. Насколько же сальдо по межфилиальным расчетам является устойчивым источником ресурсов? Видимо, настолько же, насколько устойчивым является «первоисточник».

В условиях санкционной блокировки доступа российских банков на рынок трансграничных ресурсов последней надеждой были кредиты, предоставленные Банком России. Однако после их не слишком продолжительного роста в 2013 году стало очевидна ограниченность и этого источника, доля которого на протяжении почти всего прошлого года не могла «пробиться» выше 1/10 суммы пассивов банковского сектора. Эти средства просто не могли заменить трансграничные кредиты в качестве ресурса для внутреннего кредитования.

Впрочем, в декабре 2014 года все же произошел кратковременный феерический рост суммы кредитов, полученных от Банка России (+2 трлн 544 млрд рублей за месяц, или +453% годовых). Но уже вскоре стало ясно, что ни копейки из денег, предоставленных банковскому сектору «кредитором последней инстанции», не дошло до российских заемщиков. Все они «растворились» на валютном рынке, в одночасье обрушив курс рубля. В дальнейшем в условиях относительной стабилизации валютного рынка сумма кредитов, предоставленных Банком России, быстро сокращалась (–2 трлн 356 млрд рублей за первое полугодие 2015 года). Таким образом, «кредитор последней инстанции» не рефинансировал кредиты, выданные российским предприятиям и населению, а финансировал обрушение курса национальной валюты.

Следует четко понимать, что в условиях «государственной» кредитно-денежной политики, построенной на принципах «вашингтонского консенсуса», средства Центрального банка никогда не способны стать устойчивым ресурсом для развития внутреннего кредитования. В качестве такого источника можно рассматривать лишь средства российских клиентов — деградирующих предприятий и нищающего населения (около 3/5 банковских пассивов).

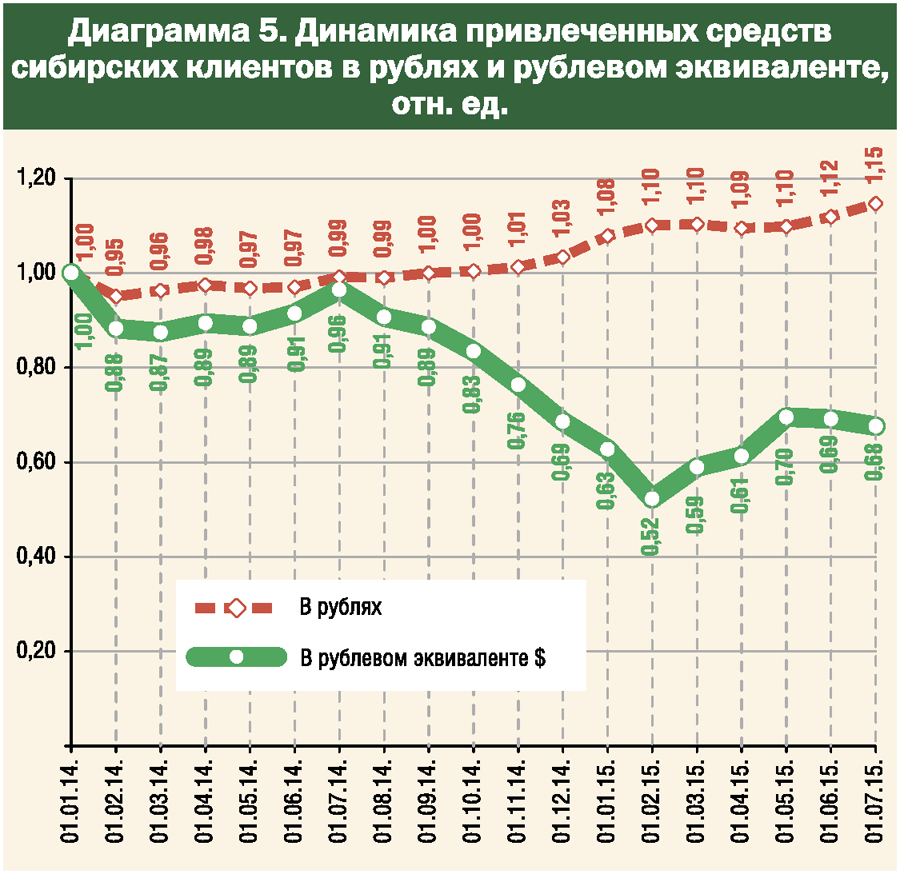

Номинальный прирост суммы клиентских средств за 2014 год по национальному банковскому сектору составил 25%, но тут же полностью «сошел на нет» в первом полугодии 2015 года. Что касается банковского сектора Сибири, то даже номинальный рост его ресурсной базы в 2014 году без натяжки можно назвать «ничтожным». Если же говорить о реальной динамике, то в рублевом эквиваленте средства клиентов к 01.02.15 составляли всего 52% от их суммы на начало 2014 года (диаграмма 5).

Номинальный прирост суммы клиентских средств за 2014 год по национальному банковскому сектору составил 25%, но тут же полностью «сошел на нет» в первом полугодии 2015 года. Что касается банковского сектора Сибири, то даже номинальный рост его ресурсной базы в 2014 году без натяжки можно назвать «ничтожным». Если же говорить о реальной динамике, то в рублевом эквиваленте средства клиентов к 01.02.15 составляли всего 52% от их суммы на начало 2014 года (диаграмма 5).

Если же кто-нибудь попробует возразить, что мы живем в России и курс рубля к доллару США нас беспокоить не должен, хочется напомнить, что больше половины всех кредитов, полученных российскими заемщиками в режиме «вашингтонского консенсуса», по сути, являются валютными. Они лишь номинированы в рублях.

Банкирам вряд ли надо напоминать, что такое валютные риски, а средства, привлеченные в валюте и выданные в форме рублевых кредитов, в любом случае придется возвращать в той же валюте, получая от собственных заемщиков вдвое или втрое деноминированные рубли (в зависимости от срока предоставленного кредита). Кстати, ровно в таком положении оказалась и масса ипотечных заемщиков, до декабрьской девальвации взявших кредит в валюте. Есть ли в мире экономика и банковский сектор, способные такие займы выплачивать? Оказывается есть. Российские. Правда, в основном за счет бюджетных средств «на докапитализацию».

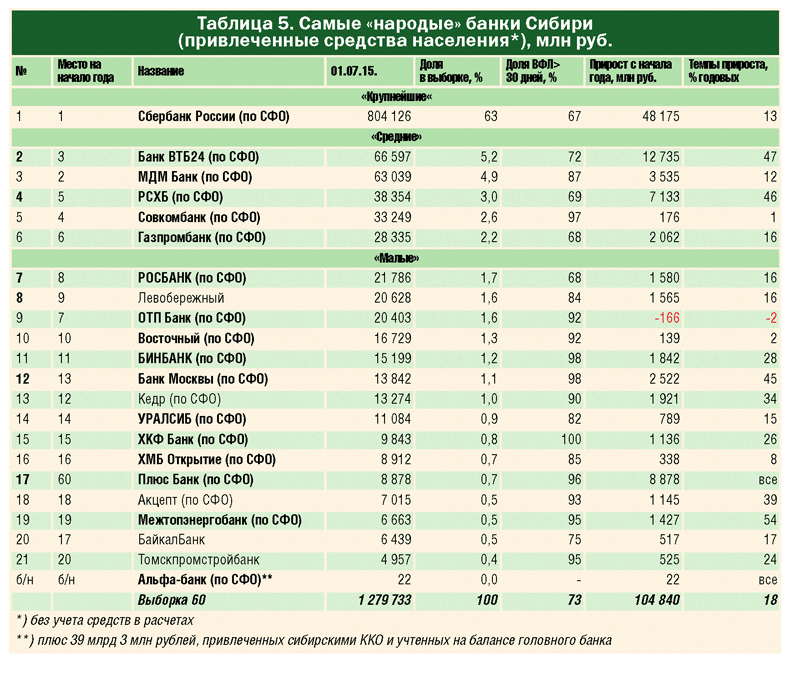

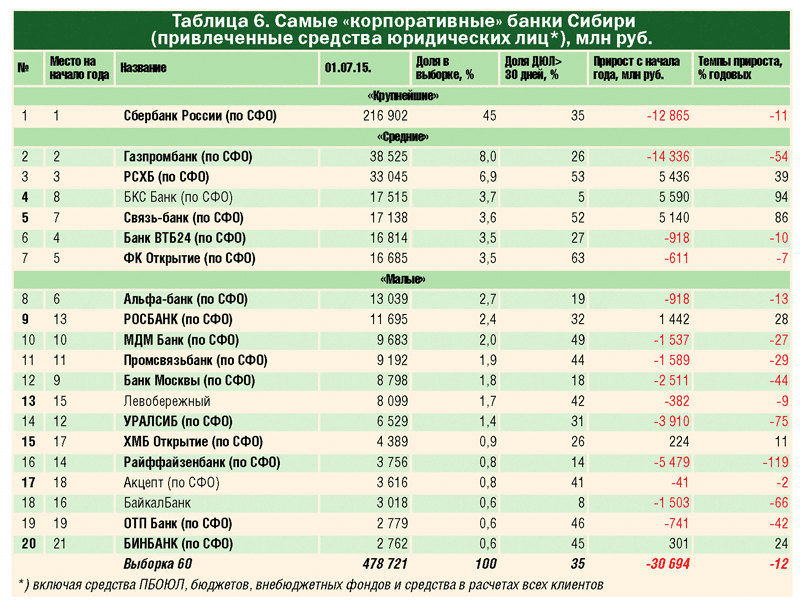

Как же участники нашего обзора обеспечивали привлечение средств сибирских клиентов? Самым «народным» банком Сибири (как и страны в целом) оставался Сбербанк России. По итогам первого полугодия на его долю приходилось 63% вкладов, привлеченных всем окружным банковским сектором и 56% всей суммы вкладов сибиряков (таблица 5). Он же внес главный вклад в их прирост за полугодие (+48 млрд, или 46% всего прироста вкладов банковского сектора). В дальнейшем мы не будем подробно останавливаться на достижениях других операторов, читатель с ними может ознакомиться в таблице 5. Отметим лишь существенный прогресс банка ВТБ24 (+13 млрд за полугодие) и РСХБ (+7 млрд рублей). При этом сумму вкладов на своих счетах в первом полугодии не сумели нарастить всего шесть из 60 участников обзора.

Как же участники нашего обзора обеспечивали привлечение средств сибирских клиентов? Самым «народным» банком Сибири (как и страны в целом) оставался Сбербанк России. По итогам первого полугодия на его долю приходилось 63% вкладов, привлеченных всем окружным банковским сектором и 56% всей суммы вкладов сибиряков (таблица 5). Он же внес главный вклад в их прирост за полугодие (+48 млрд, или 46% всего прироста вкладов банковского сектора). В дальнейшем мы не будем подробно останавливаться на достижениях других операторов, читатель с ними может ознакомиться в таблице 5. Отметим лишь существенный прогресс банка ВТБ24 (+13 млрд за полугодие) и РСХБ (+7 млрд рублей). При этом сумму вкладов на своих счетах в первом полугодии не сумели нарастить всего шесть из 60 участников обзора.

Номинальный прирост вкладов сибиряков на счетах окружного банковского сектора в первом полугодии (+18% годовых) явно контрастировал с номинальным сжатием средств сибирских предприятий (–12% годовых). В привлечении корпоративных ресурсов первую скрипку играл все тот же Сбербанк (45% суммы средств, привлеченных у предприятий банковским сектором СФО, или 39% всех привлеченных средств предприятий Сибири). С достижениями других операторов в этом сегменте ресурсного рынка читатель может ознакомиться в таблице 6. Отметим лишь, что 35 из 60 участников обзора в первом полугодии теряли средства предприятий на своих счетах. В том числе и Сбербанк (–13 млрд рублей).

Номинальный прирост вкладов сибиряков на счетах окружного банковского сектора в первом полугодии (+18% годовых) явно контрастировал с номинальным сжатием средств сибирских предприятий (–12% годовых). В привлечении корпоративных ресурсов первую скрипку играл все тот же Сбербанк (45% суммы средств, привлеченных у предприятий банковским сектором СФО, или 39% всех привлеченных средств предприятий Сибири). С достижениями других операторов в этом сегменте ресурсного рынка читатель может ознакомиться в таблице 6. Отметим лишь, что 35 из 60 участников обзора в первом полугодии теряли средства предприятий на своих счетах. В том числе и Сбербанк (–13 млрд рублей).

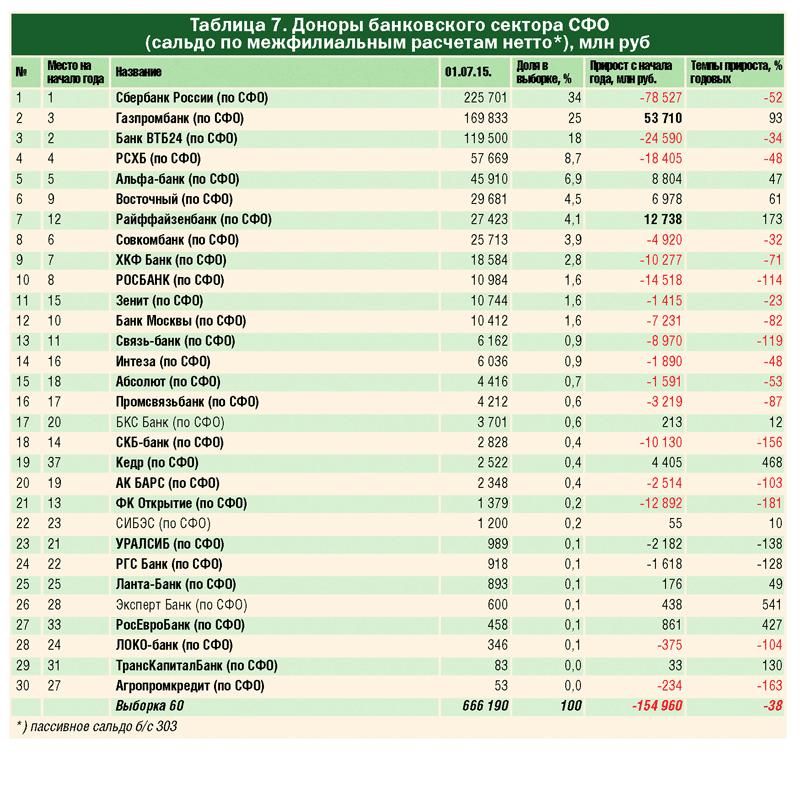

В первом полугодии шло стремительное сокращение внешних источников ресурсов, прежде всего сальдо по межфилиальным расчетам (–155 млрд рублей). Прирост нетто-трансфертов обеспечили лишь 12 из 42 сетевых участников обзора, остальные их сокращали (таблица 7). Наибольшее сокращение «обеспечили» крупнейшие операторы — Сбербанк и Банк ВТБ24. Наибольший же прирост трансфертам своим сибирским филиалам по итогам первого полугодия дали Газпромбанк (+53 млрд), Райффайзенбанк (+13 млрд) и Альфа-Банк (+9 млрд рублей).

В первом полугодии шло стремительное сокращение внешних источников ресурсов, прежде всего сальдо по межфилиальным расчетам (–155 млрд рублей). Прирост нетто-трансфертов обеспечили лишь 12 из 42 сетевых участников обзора, остальные их сокращали (таблица 7). Наибольшее сокращение «обеспечили» крупнейшие операторы — Сбербанк и Банк ВТБ24. Наибольший же прирост трансфертам своим сибирским филиалам по итогам первого полугодия дали Газпромбанк (+53 млрд), Райффайзенбанк (+13 млрд) и Альфа-Банк (+9 млрд рублей).

Итого

До 2014 года сокращение банковской сети в России было скорее номинальным, и быстрое уменьшение количества региональных филиалов в ходе их трансформации в «удаленные» офисы шло в условиях роста числа внутренних структурных подразделений. Однако с начала 2014 года это сокращение стало вполне реальным — количество внутренних структурных подразделений в национальном масштабе сократилось на 5000 (с 43 тыс. до 38 тыс.), а на территории Сибири — почти на 900 дополнительных, операционных и кредитно-кассовых офисов. На деле это означает масштабное сокращение доступа «удаленных» клиентов, прежде всего малого бизнеса и «нерентабельного» населения, к банковскому сервису.

На фоне номинально незначительных изменений в эффективных показателях с декабря 2014 года идет обвальное сжатие кредитного рынка. В рублевом эквиваленте US$ национальный кредитный портфель сократился на 38% (с $1,103 трлн до $681 млрд), а кредитный портфель по Сибирскому федеральному округу — более чем на треть (с $96 млрд до $63 млрд), даже без учета 16%-ной инфляции.

На фоне номинально незначительных изменений в эффективных показателях с декабря 2014 года идет обвальное сжатие кредитного рынка. В рублевом эквиваленте US$ национальный кредитный портфель сократился на 38% (с $1,103 трлн до $681 млрд), а кредитный портфель по Сибирскому федеральному округу — более чем на треть (с $96 млрд до $63 млрд), даже без учета 16%-ной инфляции.

Совокупные показатели банковского рынка, а следовательно, все основные тенденции их изменения определяют единичные (в основном государственные и квазигосударственные) кредитные организации. Как, впрочем, и в «нефинансовой» экономике. Таким образом, пора прекратить говорить о «рыночных механизмах», в ведении которых, казалось, состоял смысл начатых в 80-х перманентных реформ. Истинный смысл был и остается в «конвертации» нематериальной власти (некогда «советской») номенклатуры в собственность. Просто сегодня этих «деятелей» корректнее называть не «партократами», а «корпоратократами».

В наиболее тяжелом положении сегодня оказываются не крупнейшие «российские» монополии, трансграничные обязательства которых, безусловно, будут покрыты за счет бюджета, а «нерентабельное» население и малый бизнес, о «государственной поддержке» которого (налогами, административной и информационной дискриминацией) уже неприлично говорить. В целом «государственную» политику в отношении малого бизнеса нельзя назвать нелогичной — она прекрасно сочетается с политикой дискриминации малых и средних кредитных организаций в секторе финансовом.

В наиболее тяжелом положении сегодня оказываются не крупнейшие «российские» монополии, трансграничные обязательства которых, безусловно, будут покрыты за счет бюджета, а «нерентабельное» население и малый бизнес, о «государственной поддержке» которого (налогами, административной и информационной дискриминацией) уже неприлично говорить. В целом «государственную» политику в отношении малого бизнеса нельзя назвать нелогичной — она прекрасно сочетается с политикой дискриминации малых и средних кредитных организаций в секторе финансовом.

Общее отношение к происходящему сегодня в России часто «озвучивается» федеральными и региональными СМИ как «вхождение в новый кризис». Однако, на мой взгляд, это отнюдь не повторение «кризиса 1998-го» или «кризиса 2008-го». Это продолжение системного «русского» кризиса, начатого Хрущевым, «ратифицированного» Горбачевым и Ельциным и продолжающегося сегодня.

В обзоре использованы данные Банка России , бюллетени Сибирского ГУ Банка России, агрегированные «сведения о размещенных и привлеченных средствах» ХКФ Банка, а также первичная бухгалтерская отчетность по форме 0409101, любезно предоставленная остальными участниками обзора.