В I квартале 2015 года финансовый кризис вполне предсказуемо затронул и банковскую систему. В частности, номинальное сокращение работающих активов банковского сектора Новосибирской области за квартал составило около 43 млрд рублей (–14% годовых) и было связано со «сжатием» кредитования как в корпоративном, так и в розничном сегменте. При этом потери активов наблюдались у большинства ведущих операторов (более 2/3 участников обзора). В условиях блокады трансграничных источников начал сдавать позиции и «кредитор последней инстанции», который обеспечивал положительную динамику совокупных банковских активов в 2014 году. Последней опорой банковского сектора осталось население, вклады которого быстро становятся главным источником его ресурсов.

Состав банковского сектора

К началу II квартала 2015 года банковский сектор Новосибирской области формировали четыре самостоятельных банка, два филиала Сбербанка России и 55 филиалов 53 других иногородних банков (по два филиала Ланта-Банка и Ханты-Мансийского Банка «Открытие»). Кроме того, на территории области по состоянию на 01.04.2015 было зарегистрировано 459 дополнительных офисов, 64 кредитно-кассовых офиса, 61 операционный офис, 109 операционных касс и один передвижной кассовый пункт. Таким образом, Новосибирская область по-прежнему располагает наиболее развитой сетью банковских учреждений в Сибири.

В 2014 году в Книгу государственной регистрации была внесена запись о закрытии «избыточного» филиала № 5411 Банка ВТБ24, а также филиалов банка «Связной» и банка «Народный кредит». Была сделана запись об открытии Новосибирского филиала МДМ Банка, сформированного на базе сменившего свою прописку головного офиса, «переехавшего» в Москву.

Положение, особенности, отличия

Если в 2008–2013 годах главным «драйвером» банковского сектора Новосибирской области была консолидация окружных банковских активов на балансе «кустовых» филиалов, прописанных в Новосибирске, то сегодня в его положении почти не осталось «тенденциозных» особенностей. Он — часть национальной банковской системы и в среднесрочной перспективе развивается/деградирует синхронно с ней. Просто в силу хронического дефицита ресурсов и гораздо меньшего собственного «веса» региональный банковский сектор ускоряется и тормозит ощутимо быстрее национального (диаграмма 1). В неблагоприятных условиях (в 2009–2010 годах) «сжатие» его активов оказалось намного глубже, а темпы прироста в условиях относительно «благоприятных» (в 2011–2014 годах) — явно выше. Следуя этой логике, нетрудно предположить, что начавшийся в 2015 году спад окажется глубже спада в национальном банковском секторе.

Если в 2008–2013 годах главным «драйвером» банковского сектора Новосибирской области была консолидация окружных банковских активов на балансе «кустовых» филиалов, прописанных в Новосибирске, то сегодня в его положении почти не осталось «тенденциозных» особенностей. Он — часть национальной банковской системы и в среднесрочной перспективе развивается/деградирует синхронно с ней. Просто в силу хронического дефицита ресурсов и гораздо меньшего собственного «веса» региональный банковский сектор ускоряется и тормозит ощутимо быстрее национального (диаграмма 1). В неблагоприятных условиях (в 2009–2010 годах) «сжатие» его активов оказалось намного глубже, а темпы прироста в условиях относительно «благоприятных» (в 2011–2014 годах) — явно выше. Следуя этой логике, нетрудно предположить, что начавшийся в 2015 году спад окажется глубже спада в национальном банковском секторе.

Главное отличие банковского сектора Новосибирской области от других региональных банковских систем Сибири связано со статусом окружного финансового центра. Именно это и предопределило подавляющий «вес» инорегиональных банковских активов в консолидированном балансе и доминирование межрегиональных трансфертов (пассивное сальдо по межфилиальным расчетам) в структуре ресурсной базы. Стремительный «взлет» доли трансфертов в 2012 году во многом был связан с высокой привлекательностью Сибири для кредитования и тогда еще относительно благоприятными условиями для банковского бизнеса.

Однако в дальнейшем положение стало быстро ухудшаться — благодаря «санкционированному» (внешнему) и «добровольному» (внутреннему) кризису ликвидности. Но если «санкционированный» кризис навязан России извне, то внутренний, повышая ставки и делая недоступными внутренние источники кредита, генерируют ее собственные денежные власти. В любом случае и мировой капитал, и «пятая колонна» хотят от России только одного — чтобы ее не было.

Завершая разговор об особенностях банковского сектора Новосибирской области, отметим, что главным его «достоинством» является полная утрата автономности и витальная зависимость от политики головных офисов столичных (прежде всего государственных) банков. То есть в конечном счете кредитно-денежной политики государства. Поскольку же Банк России функционирует в режиме currency board (валютное управление), государства не нашего. У самой же России собственной кредитно-денежной политики нет с 1996 года, а контроля за текущими и капитальными валютными операциями — с 2003 года.

Участники банковского сектора

В терминологии Банка России банковский сектор любого региона состоит из самостоятельных региональных банков и филиалов банков иногородних. Если из состава филиалов в отдельную типовую группу выделить Сбербанк России, то динамику структуры кредитного портфеля банковского сектора Новосибирской области по группам кредиторов с начала 2012 года наглядно отражает диаграмма 2. В указанный период на фоне достаточно стабильной доли Сбербанка происходило последовательное усиление роли «прочих» иногородних банков (к числу которых мы отнесли и МДМ Банк), а доля региональных кредитных организаций из «заметной» неумолимо превращалась в «ничтожную».

В терминологии Банка России банковский сектор любого региона состоит из самостоятельных региональных банков и филиалов банков иногородних. Если из состава филиалов в отдельную типовую группу выделить Сбербанк России, то динамику структуры кредитного портфеля банковского сектора Новосибирской области по группам кредиторов с начала 2012 года наглядно отражает диаграмма 2. В указанный период на фоне достаточно стабильной доли Сбербанка происходило последовательное усиление роли «прочих» иногородних банков (к числу которых мы отнесли и МДМ Банк), а доля региональных кредитных организаций из «заметной» неумолимо превращалась в «ничтожную».

Отметим, что общепринятая классификация участников банковского сектора сегодня почти бесполезна. Кроме констатации стабильных позиций Сбербанка и исчезающе малой доли региональных кредитных организаций, она ничего не говорит о том, какие банковские группы «делают погоду». Поэтому «типовую» классификацию участников банковского сектора необходимо расширить. Прежде всего бросается в глаза мощное представительство в составе филиалов крупнейших государственных (Банк ВТБ24, Сбербанк, Банк Москвы, РСХБ, Связь-банк) и квазигосударственных (Газпромбанк) операторов, на долю которых приходится более 43% всех работающих активов банковского сектора (таблица 1).

Отметим, что общепринятая классификация участников банковского сектора сегодня почти бесполезна. Кроме констатации стабильных позиций Сбербанка и исчезающе малой доли региональных кредитных организаций, она ничего не говорит о том, какие банковские группы «делают погоду». Поэтому «типовую» классификацию участников банковского сектора необходимо расширить. Прежде всего бросается в глаза мощное представительство в составе филиалов крупнейших государственных (Банк ВТБ24, Сбербанк, Банк Москвы, РСХБ, Связь-банк) и квазигосударственных (Газпромбанк) операторов, на долю которых приходится более 43% всех работающих активов банковского сектора (таблица 1).

Качественно выделяются также «кустовые» филиалы государственных и частных сетевых банков, учитывающие на своем балансе не только новосибирские, но и инорегиональные активы (зачастую в разы превосходящие собственно новосибирские). Речь прежде всего идет о филиалах Банка ВТБ24, Альфа-Банка, банков финансовой группы «Открытие», Райффайзенбанка, Банка Москвы, «УРАЛСИБа», РОСБАНКа, Промсвязьбанка, банков «Интеза» и РГС. Всего же на долю «кустовых» филиалов приходится ровно половина всех работающих активов банковского сектора. Номинально это самая мощная группа участников, хотя «группой» они становятся лишь благодаря формальному признаку, а никак не общим интересам. Впрочем, все еще весомая доля приходится на «традиционные» сетевые Газпромбанк, РСХБ, Связь-банк, Ланта-Банк и Банк «АК БАРС», отказавшиеся от консолидации региональных активов, сохраняющие свою филиальную сеть и учитывающие на балансе своих новосибирских филиалов активы и пассивы прежде всего новосибирских клиентов.

Таким образом, участники нашего обзора сопоставимы лишь в рамках банковского сектора Новосибирской области. На реальном же новосибирском банковском рынке портфели «кустовых» и «традиционных» филиалов могут быть просто несопоставимы. Так, например, задолженность новосибирских предприятий (и предпринимателей) перед Банком ВТБ24 по итогам 2014 года составляла лишь 18% корпоративного портфеля его филиала № 5440, зарегистрированного в Новосибирске, а задолженность новосибирцев — менее четверти (24%) розничного портфеля этого филиала. При этом средства новосибирских предприятий, привлеченные филиалом № 5440, не превышали 23%, а средства новосибирцев — 25% соответствующих пассивов филиального баланса. Кстати, нельзя забывать и о том, что показатели «чисто корпоративного» филиала Альфа-Банка не включают ни портфель кредитов новосибирцам, ни средства, у них привлеченные через сеть новосибирских кредитно-кассовых офисов (ККО). Эти розничные кредиты и вклады учитываются на балансе головного офиса в целом вполне «универсального» Альфа-Банка и приведены в сносках к таблицам 4 и 5 нашего обзора.

Участники обзора и «масштабные группы»

Для того чтобы выяснить, какие кредитные организации в наибольшей мере влияли на показатели регионального банковского сектора и их динамику, из числа четырех региональных банков и 57 действующих филиалов, формирующих банковский сектор Новосибирской области, мы отобрали три десятка кредитных организаций, по нашему мнению, оказывающих существенное влияние на его масштабы и динамику (таблица 1).

По итогам I квартала 2015 года работающие активы банковского сектора Новосибирской области составили 1 трлн 213 млрд рублей. Несмотря на присутствие в его составе шести десятков кредитных организаций, львиную долю совокупных работающих активов формировали единичные операторы. Ровно на треть они были сформированы всего двумя «крупнейшими» кредиторами — Банком ВТБ24 и Сбербанком России. Почти такую же часть совокупных работающих активов банковского сектора вместе обеспечили еще семь «средних» операторов — филиалы Совкомбанка, Альфа-Банка, Газпромбанка, Райффайзенбанка, Банка Москвы, региональный Банк «Левобережный» и Новосибирский филиал Банка «ФК Открытие». Оставшихся 20 участников обзора мы вынужденно отнесли к «малым», хотя разница между показателями меньшего из «средних» и крупнейшего из «малых» не слишком велика (таблица 1).

Следует особо обратить внимание на то, что сама по себе принадлежность к той или иной «масштабной группе» ни в коей мере не может служить «знаком качества» того или иного оператора. Каждый из них работает на своей клиентской нише, а на «общей поляне», например, на рынке розничного кредитования или кредитования малого и среднего бизнеса (МСБ), «малые» операторы зачастую способны обеспечить предложения, которые, возможно, не найдешь в арсенале «маркетмейкеров». Таким образом, именно «средние» и «малые» операторы в общем случае формируют конкурентную среду и обеспечивают приемлемое качество банковского сервиса для всех категорий клиентов.

Динамика работающих активов

За I квартал 2015 года работающие активы (читай «кредитный портфель») банковского сектора Новосибирской области сократились на 43 млрд рублей (–14% годовых). При этом положительную динамику работающих активов демонстрировали лишь семь из 29 участников обзора. Остальные же 22 ее участника их теряли (таблица 2).

За I квартал 2015 года работающие активы (читай «кредитный портфель») банковского сектора Новосибирской области сократились на 43 млрд рублей (–14% годовых). При этом положительную динамику работающих активов демонстрировали лишь семь из 29 участников обзора. Остальные же 22 ее участника их теряли (таблица 2).

Главный вклад в сокращение совокупных работающих активов внесли «крупнейшие» операторы — Сибирский банк Сбербанка России (–10,5 млрд) и «кустовой» филиал Банка ВТБ24 (–5,5 млрд), а также «средние» — филиалы Совкомбанка (–2,8 млрд), РОСБАНКа и Банка Москвы (по –2,1 млрд), а также Альфа-Банка (–2 млрд рублей). Наибольший прирост работающих активов продемонстрировал Муниципальный филиал Банка «ХМБ Открытие» (+3,8 млрд рублей). Однако весь этот прирост объяснялся просто переуступкой ему прав требования по кредитному портфелю ликвидированного Новосибирского филиала Банка «Петрокоммерц», а вовсе не фантастическими успехами на реальном банковском рынке в условиях массового падения спроса и кредитоспособности клиентов.

Сегментные лидеры

Различия кредитных организаций проявляются прежде всего в структуре их активов. Есть операторы, предпочитающие кредитовать исключительно корпоративный сектор (новоситирский филиал Альфа-Банка), есть — «чисто» или «почти» розничные (филиалы Совкомбанка, ОТП Банка, Банка ВТБ24). В силу специфики своего бизнеса инвестиционный БКС Банк выдает преимущественно не «клиентские», а короткие межбанковские ссуды. Поэтому анализ кредитных портфелей участников обзора лучше вести не «в общем», а в их «корпоративном» (таблица 3) и «розничном» (таблица 4) сегментах.

Различия кредитных организаций проявляются прежде всего в структуре их активов. Есть операторы, предпочитающие кредитовать исключительно корпоративный сектор (новоситирский филиал Альфа-Банка), есть — «чисто» или «почти» розничные (филиалы Совкомбанка, ОТП Банка, Банка ВТБ24). В силу специфики своего бизнеса инвестиционный БКС Банк выдает преимущественно не «клиентские», а короткие межбанковские ссуды. Поэтому анализ кредитных портфелей участников обзора лучше вести не «в общем», а в их «корпоративном» (таблица 3) и «розничном» (таблица 4) сегментах.

Несмотря на острую нехватку заемных средств, удвоение ключевой ставки в условиях двукратной девальвации рубля (мотивированные «таргетированием инфляции»), по сути, убило рынок корпоративного кредитования. Ведь даже после ее снижения (с 17% до 11,5% годовых) большинство производственных предприятий просто не могут себе позволить займы даже на пополнение оборотных активов.  Средняя по стране рентабельность в обрабатывающей промышленности, по данным экспертов, не превышает 6–7%. Таким образом, последние полгода денежные власти просто завершают разгром отечественной промышленности, следуя заветному правилу «формально правильно, а по существу издевательство».

Средняя по стране рентабельность в обрабатывающей промышленности, по данным экспертов, не превышает 6–7%. Таким образом, последние полгода денежные власти просто завершают разгром отечественной промышленности, следуя заветному правилу «формально правильно, а по существу издевательство».

В общем случае крупным предприятиям кредиты по существующим ставкам просто не нужны, более того, по разным оценкам, до 9/10 активов предприятий крупного бизнеса давно перешли в «офшорную юрисдикцию», где они, очевидно, и привлекают при необходимости заемные ресурсы. Большинство же отечественных предприятий среднего бизнеса либо выживают, отказавшись от какого-либо развития, либо гибнут, будучи не в состоянии покрывать проценты по кредиту при существующей рентабельности их бизнеса. Неудивительно, что в таких условиях едва ли не повальным увлечением российских банков стал малый бизнес — до недавних пор самый «глубоко не уважаемый» сегмент клиентского рынка, на который сегодня выходят крупнейшие российские сетевые банки, доселе в интересе к малому бизнесу не замеченные. Главным же преимуществом последнего является то, что цена кредита в этом сегменте для его субъектов не является критичной.

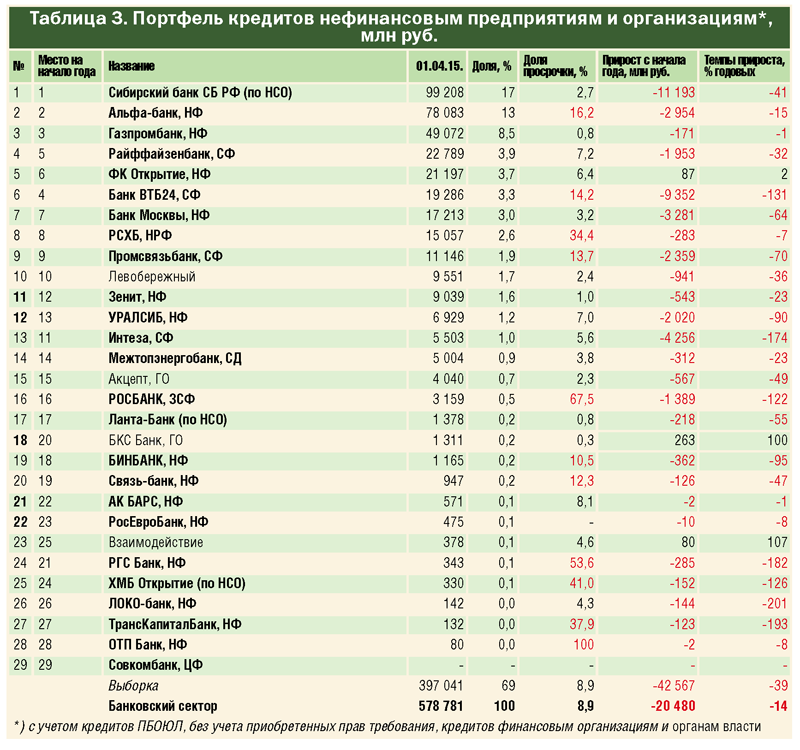

По итогам I квартала корпоративный портфель банковского сектора Новосибирской области составил 579 млрд рублей. Решающий вклад (2/5) в его формирование внесли всего три кредитора — Сибирский банк Сбербанка России, а также филиалы Альфа-Банка и Газпромбанка. Заметную роль также играли филиалы Райффайзенбанка и Банка «ФК Открытие» (таблица 3).

Абсолютное «сжатие» корпоративного портфеля банковского сектора за I квартал 2015 года составило 20,5 млрд (–14% годовых). Что касается конкретных операторов, то лишь три из 29 участников нашего обзора по итогам квартала смогли сохранить свой корпоративный портфель (таблица 3). Остальные его теряли. В общем случае при сохранении сложившихся тенденций это означает быстрый рост доли просрочки, резервов на возможные потери по ссудам и критичное (вплоть до убытков) падение доходности.

Что касается банковского сектора Новосибирской области, то доля просрочки по совокупному корпоративному портфелю к началу II квартала 2015 года достигла почти 9% против 6% годом ранее, хотя это и далеко не худший показатель среди сибирских регионов (например, на кредитном рынке Омской области доля корпоративной просрочки превышает 34%). При этом среди участников нашего обзора нулевую просрочку по своему корпоративному портфелю сохранил лишь Новосибирский филиал РосЕвроБанка. Великолепное качество своего портфеля кредитов предприятиям также обеспечили «малые корпоративные кредиторы» — головной офис инвестиционного БКС Банка (0,3% просрочки) и филиалы Ланта-Банка (0,8%), один из крупнейших кредиторов предприятий — филиал Газпромбанка (0,8%), Новосибирский филиал Банка «Зенит» (1,0%), головной офис местного Банка «Акцепт» (2,3%), местный же Банк «Левобережный» (2,4%), а главное, «крупнейший корпоративный кредитор» — Сибирский банк Сбербанка России (2,7%). Именно благодаря высокому качеству корпоративного портфеля последнего и удалось обеспечить приемлемое качество корпоративного портфеля всего банковского сектора. При этом доля просрочки по корпоративному портфелю 11 из 29 участников обзора оказалась хуже или гораздо хуже средней по банковскому сектору (таблица 3).

Розничный портфель банковского сектора по итогам I квартала 2015 года составил 531 млрд рублей. Решающий вклад в его формирование по-прежнему вносили три «крупнейших розничных кредитора» — «кустовой» филиал Банка ВТБ24, Сибирский банк Сбербанка России и Центральный филиал Совкомбанка, которые вместе обеспечили почти 2/3 всего розничного портфеля банковского сектора (таблица 4).

Сокращение розничного портфеля банковского сектора за I квартал 2015 года составило почти 23 млрд рублей (–16% годовых). При этом сохранить свой розничный портфель смогли лишь три из 29 участников обзора. Остальные его теряли (таблица 4).

Доля розничной просрочки всего банковского сектора по итогам I квартала составила 8,2% против 5,6% годом ранее. Не считая Новосибирский филиал Альфа-Банка, вообще не кредитующий население, лучшее качество своих розничных портфелей обеспечили «малые» операторы — КБ «Взаимодействие» (0,4% просрочки), филиалы ТрансКапиталБанка (0,7%), Банка «Зенит» (0,9%), а также «крупные» — филиалы Газпромбанка и РСХБ (по 1,2%). Отдельно следует отметить превосходное качество портфеля «крупнейшего розничного кредитора» — Сибирского банка Сбербанка России (2,3%). Именно это во многом повлияло на относительную приемлемость розничной просрочки по всему банковскому сектору (таблица 4).

Банковский сектор и банковский рынок

В Сибирском федеральном округе есть два финансовых центра — Новосибирск и Красноярск. В первом сконцентрированы «кустовые» филиалы подавляющего большинства ведущих «федеральных» сетевых банков (Альфа-Банка, Банка ВТБ24, Банка «Интеза», Банка Москвы, Банка РГС, банков «ФК Открытие» и «ХМБ Открытие», БИНБАНКа, Межтопэнергобанка, Промсвязьбанка, Райффайзенбанка, Совкомбанка, «УРАЛСИБа»), во втором — чисто розничного Банка «Восточный» и чисто корпоративного Банка ВТБ. При этом в первом расположен Западно-Сибирский, а во втором — Восточно-Сибирский «кустовые» филиалы РОСБАНКа.

Отличие главного финансового центра федерального округа состоит в том, что на балансе его банковского сектора сконцентрирована основная доля инорегиональных активов, а кредитный портфель банковского сектора явно превосходит задолженность местных заемщиков (то есть он явно «шире» местного кредитного рынка).

Этому критерию удовлетворяет лишь Новосибирск (диаграммы 3 и 4). Так, на начало 2012 года задолженность новосибирских предприятий составляла лишь 68% корпоративного портфеля банковского сектора Новосибирской области, а задолженность новосибирцев — 56% его розничного портфеля. В дальнейшем доля местных заемщиков в кредитном портфеле новосибирского банковского сектора продолжала сокращаться, и к началу II квартала 2015 года уже составляла менее половины (по 45% как корпоративного, так и розничного портфелей), а доля инорегиональных заемщиков — расти (с 37% на начало 2012 года до 55% на 01.04.15). Таким образом, именно Новосибирск является бесспорным финансовым центром округа.

Этому критерию удовлетворяет лишь Новосибирск (диаграммы 3 и 4). Так, на начало 2012 года задолженность новосибирских предприятий составляла лишь 68% корпоративного портфеля банковского сектора Новосибирской области, а задолженность новосибирцев — 56% его розничного портфеля. В дальнейшем доля местных заемщиков в кредитном портфеле новосибирского банковского сектора продолжала сокращаться, и к началу II квартала 2015 года уже составляла менее половины (по 45% как корпоративного, так и розничного портфелей), а доля инорегиональных заемщиков — расти (с 37% на начало 2012 года до 55% на 01.04.15). Таким образом, именно Новосибирск является бесспорным финансовым центром округа.

Что касается структуры местного кредитного рынка по группам заемщиков, то из диаграммы 4 хорошо видно, что преобладающей тенденцией его развития является все более «потребительская» ориентация. И если на начало 2012 года доля задолженности потребителей составляла 38% местного кредитного рынка, то уже к началу I квартала 2014 года она уже стала подавляющей (51%). Отметим, что эта тенденция знаменует крайне печальный для региональной экономики диагноз — последовательную деградацию. Конечно, при определенных условиях рост кредитования населения, а следовательно, и потребительского спроса мог бы компенсировать сжатие бизнес-кредитования («рейганомика»), если бы львиная доля потребительских расходов не приходилась на импортные товары.

Что касается структуры местного кредитного рынка по группам заемщиков, то из диаграммы 4 хорошо видно, что преобладающей тенденцией его развития является все более «потребительская» ориентация. И если на начало 2012 года доля задолженности потребителей составляла 38% местного кредитного рынка, то уже к началу I квартала 2014 года она уже стала подавляющей (51%). Отметим, что эта тенденция знаменует крайне печальный для региональной экономики диагноз — последовательную деградацию. Конечно, при определенных условиях рост кредитования населения, а следовательно, и потребительского спроса мог бы компенсировать сжатие бизнес-кредитования («рейганомика»), если бы львиная доля потребительских расходов не приходилась на импортные товары.

В части корпоративного кредитования за последний год следует констатировать доминирование «крупного» бизнеса. Прирост задолженности крупных новосибирских предприятий за этот период составил 45 млрд рублей (+35%) на фоне абсолютного сжатия кредитования МСБ (–12 млрд рублей, или –13%). Однако если заглянуть в прошлое «подальше», легко увидеть, что и крупный бизнес терял банковские кредиты (диаграмма 4). В целом же с начала 2012 года главной точкой роста кредитного портфеля банковского сектора Новосибирской области были инорегиональные заемщики (+428 млрд, или 72% всего прироста кредитного портфеля банковского сектора), тогда как прирост задолженности новосибирского бизнеса обеспечил прирост совокупного кредитного портфеля лишь на 10%.

Неподъемные ресурсы

Несмотря на международные санкции, направленные против российского финансового сектора, катастрофическое обрушение рубля и сокращение притока клиентских средств, ожидаемого быстрого наступления кризиса ликвидности в российском банковском секторе в 2014 году так и не произошло. Дело в том, что и средства клиентов, и трансграничные займы во многом «заместил» своими средствами Банк России, ставшим почти единственным источником новых ресурсов для банковского сектора. Кризис банковской ликвидности начал разворачиваться уже в 2015 году.

В национальном масштабе в I квартале на фоне стагнации средств, привлеченных у клиентов, на 23,5% сократились средства, привлеченные на межбанковском рынке, и на 19% — средства, полученные у Банка России. Суммарное сокращение ресурсной базы на 3,3 трлн рублей всего за квартал не могло не повлиять на банковские активы (–3,2 трлн рублей). Еще более заметные изменения ресурсной базы наблюдались в региональном разрезе. Так, на 26 млрд рублей (–47% годовых) сократились средства на счетах и депозиты предприятий, на 36 млрд рублей (–30% годовых) — пассивное сальдо по межфилиальным расчетам, на 4,6 млрд — средства, полученные от других банков. При этом единственным растущим источником остались вклады населения (+17 млрд рублей, или +19% годовых). В результате произошли дальнейшие изменения и в структуре ресурсной базы (диаграмма 5).

В национальном масштабе в I квартале на фоне стагнации средств, привлеченных у клиентов, на 23,5% сократились средства, привлеченные на межбанковском рынке, и на 19% — средства, полученные у Банка России. Суммарное сокращение ресурсной базы на 3,3 трлн рублей всего за квартал не могло не повлиять на банковские активы (–3,2 трлн рублей). Еще более заметные изменения ресурсной базы наблюдались в региональном разрезе. Так, на 26 млрд рублей (–47% годовых) сократились средства на счетах и депозиты предприятий, на 36 млрд рублей (–30% годовых) — пассивное сальдо по межфилиальным расчетам, на 4,6 млрд — средства, полученные от других банков. При этом единственным растущим источником остались вклады населения (+17 млрд рублей, или +19% годовых). В результате произошли дальнейшие изменения и в структуре ресурсной базы (диаграмма 5).

Мы не будем детально останавливаться на успехах и неудачах отдельных операторов в привлечении вкладов (таблица 5). Заметим лишь, что на 45% этот источник ресурсов регионального банковского сектора был сформирован всего двумя операторами — Сбербанком России и Банком ВТБ24. Наибольшие приросты вкладов обеспечили филиалы Банка ВТБ24 (+4,2 млрд), Совкомбанка (+2,7 млрд), БИНБАНКа (+1,6 млрд), Банка Москвы (+1,4 млрд) и Банка «ФК Открытие» (+1 млрд рублей). При этом вклады на своих счетах подрастеряли восемь из 29 участников обзора.

Мы не будем детально останавливаться на успехах и неудачах отдельных операторов в привлечении вкладов (таблица 5). Заметим лишь, что на 45% этот источник ресурсов регионального банковского сектора был сформирован всего двумя операторами — Сбербанком России и Банком ВТБ24. Наибольшие приросты вкладов обеспечили филиалы Банка ВТБ24 (+4,2 млрд), Совкомбанка (+2,7 млрд), БИНБАНКа (+1,6 млрд), Банка Москвы (+1,4 млрд) и Банка «ФК Открытие» (+1 млрд рублей). При этом вклады на своих счетах подрастеряли восемь из 29 участников обзора.

В отличие от вкладов, привлеченные региональным банковским сектором средства предприятий в I квартале демонстрировали выраженную негативную динамику, которую «обеспечили» 18 из 29 участников обзора, их растерявшие (таблица 6).  При этом наибольшие приросты средств предприятий обеспечили Новосибирский филиал Альфа-Банка (+930 млн), головной офис инвестиционного БКС Банка (+885 млн), Сибирская дирекция Межтопэнергобанка (+362 млн), а также Новосибирский филиал БИНБАНКа (+216 млн рублей), а наибольшие потери — Сибирский банк Сбербанка России (–5 млрд), Сибирский филиал Райффайзенбанка (–4,5 млрд), Новосибирский филиал Банка «ФК Открытие» (–3,7 млрд) и Новосибирский филиал «УРАЛСИБа» (–2,6 млрд рублей).

При этом наибольшие приросты средств предприятий обеспечили Новосибирский филиал Альфа-Банка (+930 млн), головной офис инвестиционного БКС Банка (+885 млн), Сибирская дирекция Межтопэнергобанка (+362 млн), а также Новосибирский филиал БИНБАНКа (+216 млн рублей), а наибольшие потери — Сибирский банк Сбербанка России (–5 млрд), Сибирский филиал Райффайзенбанка (–4,5 млрд), Новосибирский филиал Банка «ФК Открытие» (–3,7 млрд) и Новосибирский филиал «УРАЛСИБа» (–2,6 млрд рублей).

Если по итогам 2012 года доля трансфертов достигла 44% ресурсной базы, то в дальнейшем она последовательно сокращалась и к началу II квартала 2015 года сжалась до 38%. Решающую роль в этом сокращении сыграла блокада трансграничных источников ресурсов. И хотя до начала 2015 года Банк России с успехом «замещал» их кредитами, выданными прежде всего головным офисам крупнейших национальных сетевых банков, его возможности тоже оказались не безграничны. В I квартале 2015 года в национальном масштабе началось сокращение портфеля кредитов, выданных Банка России кредитным организациям (–19% за квартал), что неизбежно повлекло и сокращение нетто-трансфертов новосибирским филиалам (–36 млрд рублей).

Крупнейшими донорами для банковского сектора Новосибирской области оставались Сибирский банк Сбербанка России, Банк ВТБ24, Газпромбанк и Альфа-Банк. При этом наибольший прирост трансфертов-нетто обеспечили Райффайзенбанк (+10,8 млрд), Альфа-Банк (+10 млрд), Газпромбанк (+4,4 млрд) и Банк «ХМБ Открытие» (+3,2 млрд рублей). Негативную динамику сальдо по межфилиальным расчетам в I квартале «обеспечили» 20 из 27 участников обзора, а наибольшие потери наблюдались у Сбербанка и Банка ВТБ24 (таблица 7).

Крупнейшими донорами для банковского сектора Новосибирской области оставались Сибирский банк Сбербанка России, Банк ВТБ24, Газпромбанк и Альфа-Банк. При этом наибольший прирост трансфертов-нетто обеспечили Райффайзенбанк (+10,8 млрд), Альфа-Банк (+10 млрд), Газпромбанк (+4,4 млрд) и Банк «ХМБ Открытие» (+3,2 млрд рублей). Негативную динамику сальдо по межфилиальным расчетам в I квартале «обеспечили» 20 из 27 участников обзора, а наибольшие потери наблюдались у Сбербанка и Банка ВТБ24 (таблица 7).

Эффективность бизнеса

У страхов российских банков лишиться рентабельности в условиях ценовой неадекватности спроса и предложения были и остаются все основания. И если на начало 2014 года в России было 88 убыточных банков, то по итогам I квартала 2015 года их число достигло 204, а квартальные убытки превысили 155 млрд рублей. Все это не могло не повлечь и методичного отзыва лицензий: к началу II квартала 2015 года число действующих банков сократилось до 824 против 923 на начало 2014 года.

К сожалению, Сибирский банк Сбербанка России не предоставляет данных о прибыли по отдельным регионам своего присутствия, что не позволяет адекватно судить о его месте в рейтинге самых эффективных операторов банковского сектора Новосибирской области. Среди остальных участников наибольшую прибыль (до налогообложения) в I квартале заработали «кустовые» филиалы Альфа-Банка (4,3 млрд), Банка ВТБ24 (3,7 млрд), Совкомбанка (3 млрд) и Райффайзенбанка (2,4 млрд), а также Новосибирский филиал Газпромбанка (1,8 млрд рублей). Убытками же отметились восемь из 29 участников обзора (таблица 8).

К сожалению, Сибирский банк Сбербанка России не предоставляет данных о прибыли по отдельным регионам своего присутствия, что не позволяет адекватно судить о его месте в рейтинге самых эффективных операторов банковского сектора Новосибирской области. Среди остальных участников наибольшую прибыль (до налогообложения) в I квартале заработали «кустовые» филиалы Альфа-Банка (4,3 млрд), Банка ВТБ24 (3,7 млрд), Совкомбанка (3 млрд) и Райффайзенбанка (2,4 млрд), а также Новосибирский филиал Газпромбанка (1,8 млрд рублей). Убытками же отметились восемь из 29 участников обзора (таблица 8).

В результате резкого ухудшения условий кредитования, падения кредитоспособности предприятий и платежеспособности населения в I квартале в банковском секторе Новосибирской области продолжится рост резервов на возможные потери по ссудам (+13 млрд рублей, или +39% годовых). Поскольку размер прибыли прямо связан с ростом/роспуском резервов, критерием эффективности вложений участников была выбрана не прибыль, а синтетический показатель «прибыль + прирост резервов», то есть, по сути, прибыль до формирования резервов (таблица 8). По этому показателю самыми прибыльными участниками обзора стали «кустовые» филиалы Банка ВТБ24, Альфа-Банка и Райффайзенбанка, а самыми рентабельными — «кустовые» филиалы Райффайзенбанка (28% годовых), Альфа-Банка (22%) и Сибирский филиал Банка «Интеза» (17% годовых).

Итого

Хотя первые признаки проблем были заметны еще в середине 2014 года, в полной мере финансовый кризис «докатился» до российского банковского сектора лишь в 2015 году. И если до этого негативные тенденции во многом купировались вливаниями Банка России, то после декабрьского обрушения рубля и удвоения ключевой ставки (бездумно?) мотивированного «таргетированием инфляции», абсолютное сжатие банковских активов стало неизбежным. Денежные власти просто обрекли активных субъектов экономики на отказ от банковского кредита, то есть на отказ от развития, а сам банковский сектор лишили естественных (неспекулятивных) источников доходов.

В I квартале свой кредитный портфель сумели сохранить лишь единицы. Подавляющее же большинство участников обзора же его теряло — как в корпоративном, так и в розничном сегменте. Положение осложнилось еще и тем, что начал сдавать позиции и «кредитор последней инстанции», который обеспечивал положительную динамику совокупных банковских активов в 2014 году. В таких условиях лучше выглядели региональные банки, прежде всего «Акцепт», «Левобережный» и инвестиционный БКС Банк. Из числа же «федеральных» сетевых операторов наибольшую устойчивость продемонстрировали РСХБ и Газпромбанк.

Остается добавить, что проблемы, проявившиеся сегодня в банковском секторе, не вызывают никакого удивления у экспертов и участников рынка. Удивляет, что они не проявлялись так долго. Ведь «похоронить» национальный банковский сектор в условиях внешнего управления гораздо проще, чем национальную промышленность, которую похоронили уже давно.

При подготовке материала использованы данные Банка России, бюллетени Сибирского ГУ БР РФ, агрегированные показатели Сибирского банка Сбербанка России, а также первичная бухгалтерская отчетность по форме 0409101, любезно предоставленная остальными участниками обзора.